デリバティブ・バリュー評価モデルとは、デリバティブ商品の市場価値を算定するために用いられる数理的枠組みである。

目次

概要

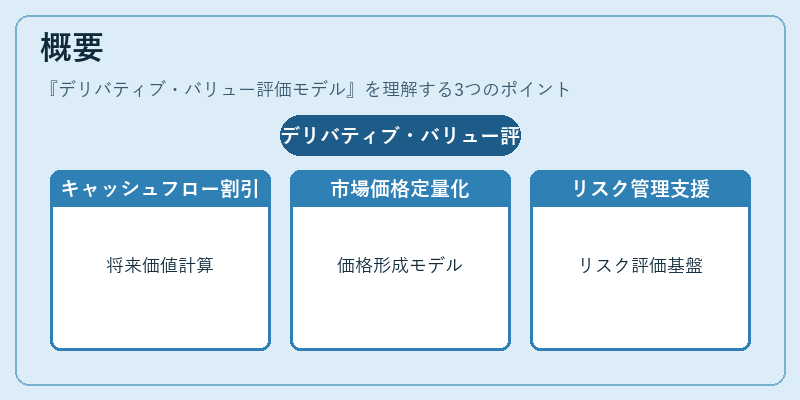

デリバティブ・バリュー評価モデルは、オプション、スワップ、CDS などの派生金融商品に対し、将来のキャッシュフローを現在価値に割引く手法を体系化したものです。市場価格の形成メカニズムを定量化し、投資家やリスク管理者が価格決定の根拠を持つために不可欠です。

役割と機能

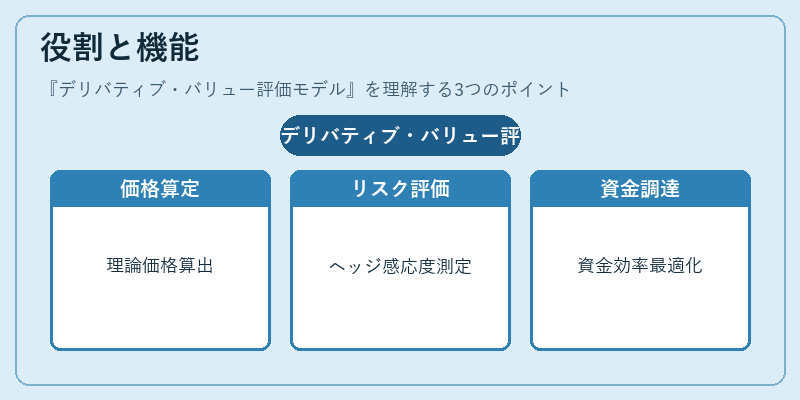

- 価格算定:ブラック・ショールズモデルや二項モデル、モンテカルロ法などを用いて、行使価格や金利、ボラティリティを入力し、理論価格を求める。

- リスク評価:デルタ・ガンマ・ベガ・ロガーなどのヘッジファクターを算出し、ポジションのリスク感応度を測定。

- 資金調達・資産管理:ヘッジファンドや銀行のデリバティブ取引において、資金効率を最大化するための最適化に利用。

特徴

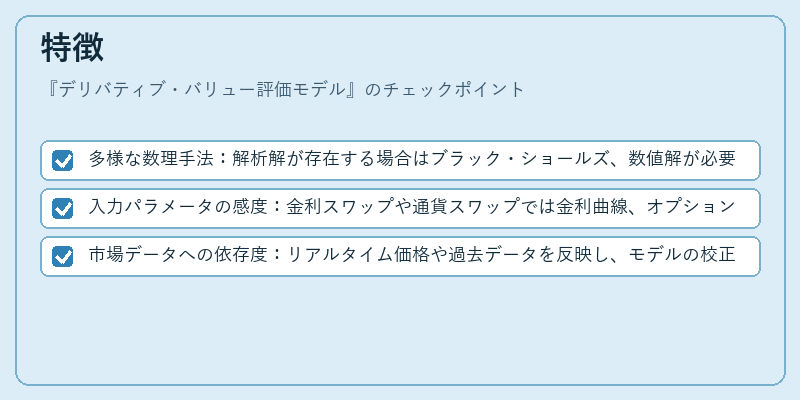

- 多様な数理手法:解析解が存在する場合はブラック・ショールズ、数値解が必要な場合は有限差分法やモンテカルロ法を選択。

- 入力パラメータの感度:金利スワップや通貨スワップでは金利曲線、オプションではボラティリティサーフェスが重要。

- 市場データへの依存度:リアルタイム価格や過去データを反映し、モデルの校正が継続的に行われる。

現在の位置づけ

金融市場の高度化に伴い、デリバティブ・バリュー評価モデルはリスク管理の中核を担う。規制当局はモデルリスクの監査を強化し、透明性と説明責任を求めている。加えて、機械学習を組み込んだ新世代モデルが開発され、計算効率と予測精度の向上が期待されている。

×

続きを読むには確認が必要です