デリバティブ・リスクマネジメントとは、デリバティブ取引に伴うリスクを定量的・定性的に測定し、制御する手法・プロセスである。

概要

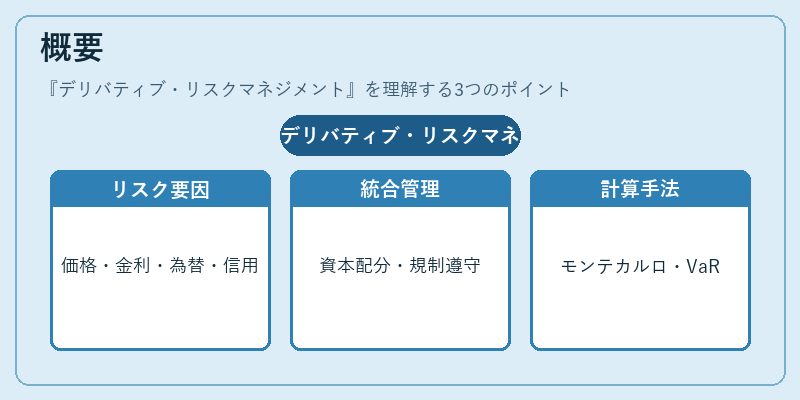

デリバティブ取引は価格変動、金利変動、為替変動、信用リスクなど多様な不確実性を内包する。1990年代の金融危機を契機に、金融機関は単なる取引管理から、リスクを体系的に把握し、資本配分や規制遵守を実現するための統合的枠組みへと進化した。デリバティブ・リスクマネジメントは、こうした背景から生まれ、金融工学の手法(モンテカルロ法、ギリシャ文字分析、VaR計算など)を実務に適用することで、デリバティブポジションのリスクプロファイルを可視化する。

役割と機能

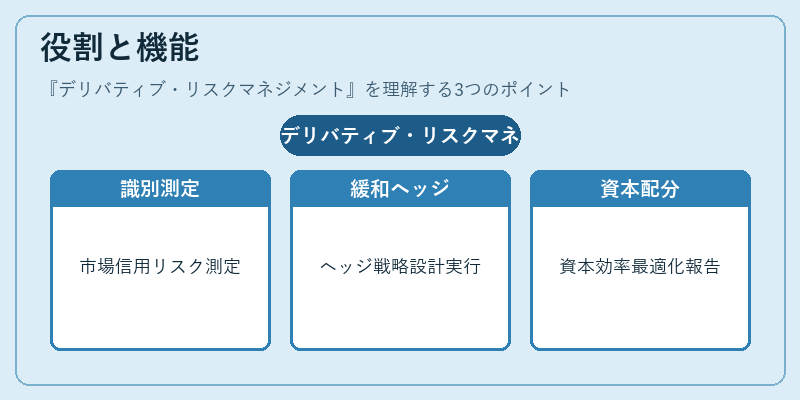

デリバティブ・リスクマネジメントは、以下のような機能を担う。

1. リスク識別 – 市場リスク(価格・金利・為替)、信用リスク、流動性リスク、モデルリスクを体系的に洗い出す。

2. リスク測定 – VaR、CVaR、ストレステスト、シナリオ分析、ギリシャ文字(デルタ・ガンマ・ベガ・ロガ・カタ)を用いて、ポジションの感応度を定量化。

3. リスク緩和 – ヘッジ戦略(スワップ、オプション、ストラドル等)の設計・実行、ポートフォリオ再構築、信用デリバティブ(CDS)の活用。

4. 資本配分 – バーゼル規制に基づく資本要件を満たすため、リスクウェイトを算出し、資本効率を最適化。

5. コンプライアンス – 規制報告、内部統制、監査対応を統合し、リスク管理の透明性を確保。

特徴

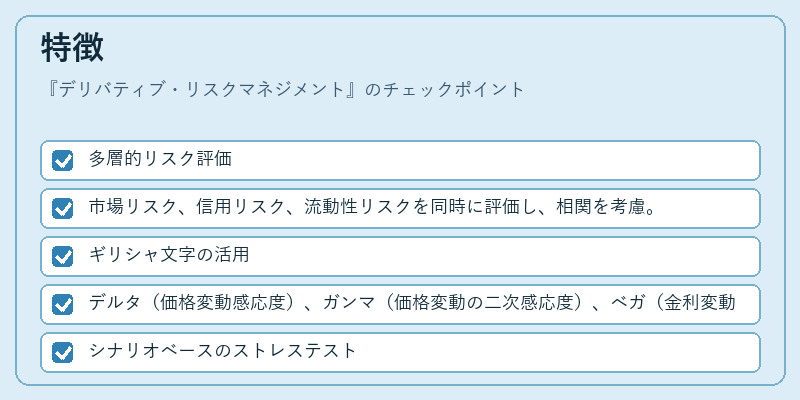

- 多層的リスク評価

- 市場リスク、信用リスク、流動性リスクを同時に評価し、相関を考慮。

- ギリシャ文字の活用

- デルタ(価格変動感応度)、ガンマ(価格変動の二次感応度)、ベガ(金利変動感応度)など、ポジションのリスク構造を数値化。

- シナリオベースのストレステスト

- 歴史的極端事象や仮想シナリオを用いて、リスク耐性を検証。

- モデルリスク管理

- モンテカルロ法やブラック–ショールズモデル等の計算モデルに対し、パラメータ感度分析と検証を実施。

- 統合情報システム

- リスクデータを一元管理し、リアルタイムでリスク指標を更新。

現在の位置づけ

デリバティブ・リスクマネジメントは、金融機関のコア業務として不可欠である。近年の規制強化(バーゼルIII、IFRS 9)により、リスク測定の精度と透明性が求められ、リスク管理システムの高度化が進む。さらに、機械学習やビッグデータ解析の導入により、モデルリスクの低減とリスク予測精度の向上が期待されている。デリバティブ市場の複雑化とグローバル化に伴い、国際的なリスク管理基準への適合が競争優位の鍵となっている。

続きを読むには確認が必要です