デリバティブリスク管理フレームワークとは、デリバティブ取引に伴うリスクを体系的に測定・監視し、対策を講じるための統合的手法である。

目次

概要

デリバティブ取引は金利スワップ・通貨スワップ・CDS・オプション等、多様なリスクを内包する。リスク管理フレームワークは、これらのリスクを定量化し、組織全体で共有・統制するために設計された。設立の背景には、金融危機後の規制強化と、デリバティブ市場の複雑化がある。フレームワークは、リスク特定、測定、評価、報告、対応という一連のプロセスを含む。

役割と機能

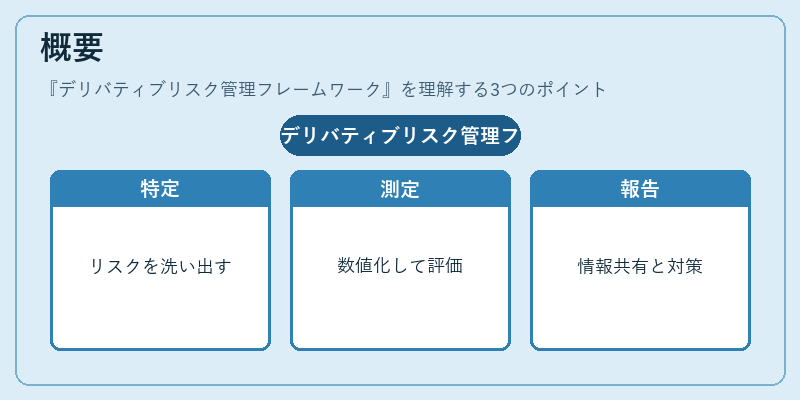

- リスク特定:金利リスク、為替リスク、信用リスク、流動性リスクなどを識別。

- リスク測定:VaR、CVaR、ストレスシナリオ、シナリオベースのシミュレーション、グリークス(デルタ・ガンマ・ベガ)を用いる。

- リスク評価:測定結果を基に、許容範囲との乖離を評価し、リスク許容度を決定。

- リスク対応:ヘッジ戦略、ポジション調整、コラテラル管理、マージン要件の最適化を実施。

- 報告・監査:経営層・規制当局への報告を行い、内部監査や外部監査に対応。

これらの機能は、取引先・取引内容・市場環境に応じて柔軟に適用される。

特徴

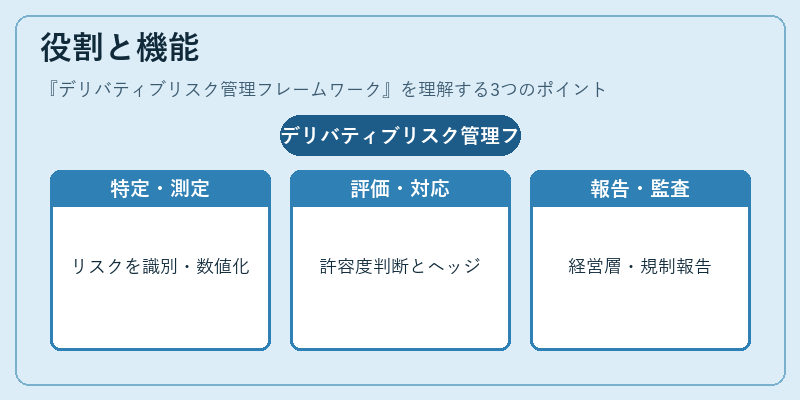

- 統合性:単一のリスク指標に依存せず、複数の測定手法を組み合わせる。

- 適応性:市場変動や規制変更に迅速に対応できるよう設計。

- 透明性:リスク情報を一元管理し、関係者間で共有しやすい。

- リスク階層化:ポジションレベル、部門レベル、企業全体レベルで階層的に管理。

- テクノロジー駆動:データ統合プラットフォーム、リアルタイムモニタリング、機械学習による異常検知を活用。

これらの特徴により、フレームワークは単なるリスク測定ツールではなく、意思決定支援の基盤となる。

現在の位置づけ

近年、デリバティブリスク管理フレームワークは、グローバル規制(Basel III、EMIR、Dodd‑Frank)の遵守に不可欠な要素となっている。金融機関は、リスク測定の精度向上とコスト削減を両立させるため、クラウドベースのリスク管理プラットフォームやAIによる予測モデルを導入している。さらに、ESG(環境・社会・ガバナンス)要因をリスク評価に組み込む動きも進行中で、従来の金利・為替・信用リスクに加え、サステナビリティリスクの測定が求められるようになっている。デリバティブリスク管理フレームワークは、金融市場の透明性と安定性を維持するための中核的枠組みとして、今後も重要性を増すと見込まれる。

×

続きを読むには確認が必要です