傷害給付年金とは、事故や怪我により障害状態に陥った被保険者に対し、保険会社が定期的に支払う年金型給付である。

概要

傷害給付年金は、障害保険(傷害保険)の一部として位置づけられ、被保険者が障害を負った際に経済的損失を補填する目的で設計された給付形態である。

その成立は、労働者や一般市民が事故によって収入源を喪失した場合に、生活の安定を図るために必要とされた。

従来の一時金給付に加え、長期にわたり継続的に支払われる年金型給付は、障害の程度や期間に応じて支払額を調整する仕組みを持つ。

また、保険会社は大数の法則に基づき、保険料と給付のバランスを算出し、損害率やコンバインドレシオを管理することで、長期的な財務安定を図る。

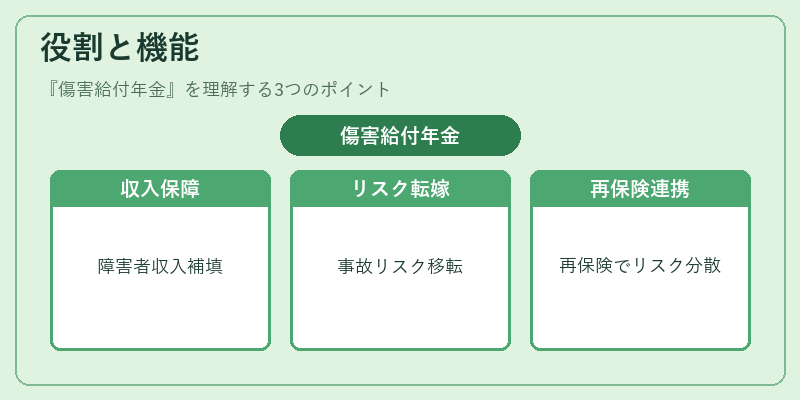

役割と機能

傷害給付年金は、障害状態にある被保険者の収入補填と生活維持を主な機能とする。

- 収入保障:障害により労働能力が低下した場合でも、定期的に一定額を受け取ることで生活水準を維持できる。

- リスク転嫁:個人が負う事故リスクを保険会社へ移転し、経済的安定を確保する。

- 再保険プールとの連携:大規模な事故発生時に備え、再保険プールを活用してリスクを分散し、保険会社のソルベンシーマージンを維持する。

- 法規制の遵守:自賠責保険や地震保険など、法的に義務付けられた保険と同様に、告知義務や保険料設定に関する規制を遵守する。

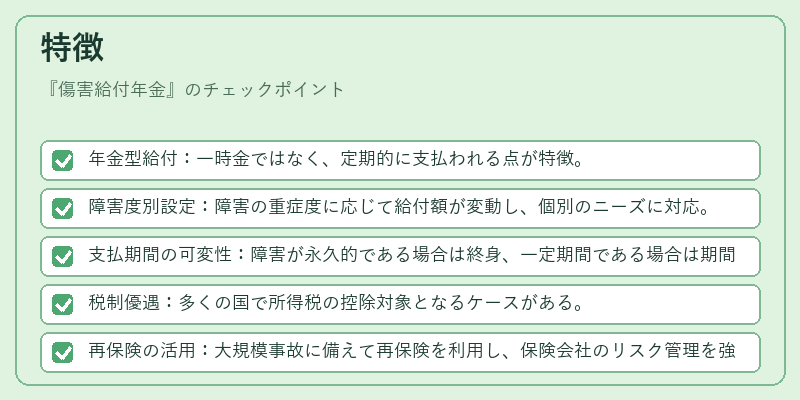

特徴

- 年金型給付:一時金ではなく、定期的に支払われる点が特徴。

- 障害度別設定:障害の重症度に応じて給付額が変動し、個別のニーズに対応。

- 支払期間の可変性:障害が永久的である場合は終身、一定期間である場合は期間限定。

- 税制優遇:多くの国で所得税の控除対象となるケースがある。

- 再保険の活用:大規模事故に備えて再保険を利用し、保険会社のリスク管理を強化。

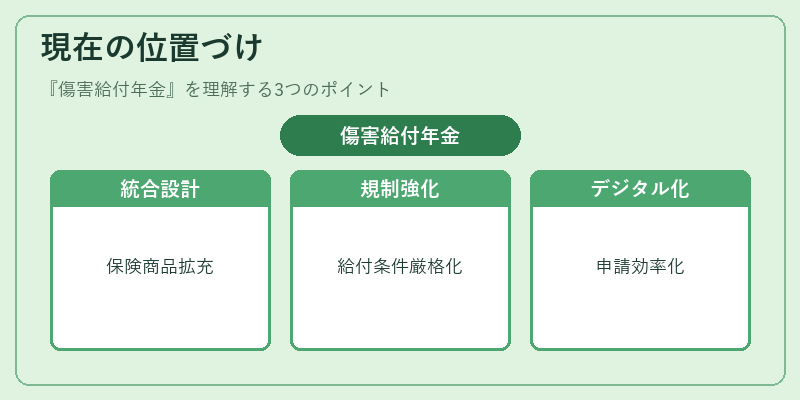

現在の位置づけ

近年、労働市場の多様化や高齢化に伴い、障害保険の需要は増大している。

- 収入保障保険との統合:養老保険や終身保険に傷害給付年金を組み込む商品が増加し、保険設計の一環として位置づけられる。

- 規制強化:消費者保護の観点から、給付条件や保険料設定に関する規制が厳格化されている。

- 再保険市場の発展:再保険プールの拡大により、個別保険会社のリスク負担が軽減され、保険料の安定化が期待される。

- デジタル化の進展:オンライン申請やデータ解析により、障害判定や給付額決定のプロセスが効率化されている。

傷害給付年金は、障害に対する経済的安全網として、個人の生活安定と保険会社のリスク管理を両立させる重要な金融商品である。

続きを読むには確認が必要です