解約手数料計算方法とは、投資信託やETF等の金融商品を売却(解約)する際に課される手数料を算出するためのルール・式である。

目次

概要

投資信託は運用会社が保有資産を分散投資し、投資家から集めた資金を運用する仕組みである。解約時に発生する手数料は、主に取引コストの回収や運用管理費の補填を目的として設定される。日本では「解約手数料」と「信託報酬」を区別し、前者が売却時点で一括徴収される形態となっている。ETFは上場取引所で売買されるため、通常解約手数料は課されず、代わりに取引手数料やスプレッドでコストが発生する。

役割と機能

- 資金流出時のコスト回収 – 投資信託では売買を伴う市場取引費用(売買手数料、振込手数料等)が発生し、その負担を投資家に転嫁する。

- 運用管理への補填 – 信託報酬は継続的に徴収されるが、解約手数料は一括での現金流入を確保し、ファンドのキャッシュフロー安定化に寄与する。

- 投資家行動へのインセンティブ – 長期保有を促進するため、一定期間内の売却には高い手数料が設定されるケースが多い。

- 規制遵守 – 金融庁は「投資信託取引に関する指針」で解約手数料の上限や計算方法を明示しており、透明性確保と不当な高額請求防止を図っている。

特徴

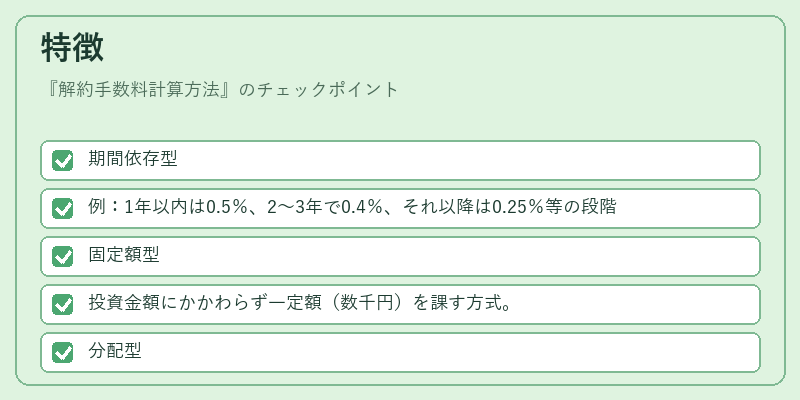

- 期間依存型

- 例:1年以内は0.5%、2〜3年で0.4%、それ以降は0.25%等の段階的減少。

- 固定額型

- 投資金額にかかわらず一定額(数千円)を課す方式。

- 分配型

- 解約時に保有株式の平均取得価格との差額に対して手数料が発生するケースも存在。

- ETFとの違い

- ETFは上場取引所で売買されるため、解約手数料は基本的に免除され、代わりに取引手数料とスプレッドがコストとなる。

- iDeCoやつみたてNISA等の優遇制度

- 税制優遇口座では解約時の税金面でメリットがあるものの、手数料は通常通り課される。

現在の位置づけ

近年、投資家の情報格差縮小とデジタル化により、手数料構造の透明性が重視されている。金融庁は「投資信託取引の適正化」を目的に、解約手数料の上限を厳しく設定し、過度な高額請求を抑制する動きが続いている。また、アクティブファンドとパッシブ・インデックスファンドの競争激化に伴い、低コスト化が進む中で解約手数料も削減傾向にある。ETF市場は拡大し、投資家が長期保有を選好するケースが増えるにつれ、解約手数料の存在意義自体が再評価されつつある。さらに、スマートベータやヘッジファンドなど新興のファンド商品では、従来型と異なる手数料体系(例:パフォーマンス連動型)も登場し、解約手数料計算方法は多様化を続けている。

×

続きを読むには確認が必要です