確定給付年金の支払条件とは、加入者が退職時に受け取るべき年金額を事前に確定し、その金額を企業や基金が一定期間または終身で支払う際に適用される契約上の基準・要件である。

目次

概要

確定給付年金(DB)は、雇用主が従業員の退職後の所得保障を保証する制度であり、支払条件は「勤続年数」「平均給与」「計算式」などから算出される。これらの条件は、企業の財務計画と従業員の将来収入予測を結びつける重要な指標となり、会計処理や税務上の負担も決定づける。

役割と機能

DB制度において支払条件は、退職者が受取る年金額を確実に予測し、企業が資産運用戦略を立てる基盤となる。さらに、従業員側では所得安定性の確保や福利厚生評価に直結し、雇用主側では人材確保・維持の手段として機能する。また、会計上は負債計上が必要であり、財務諸表への影響も大きい。

特徴

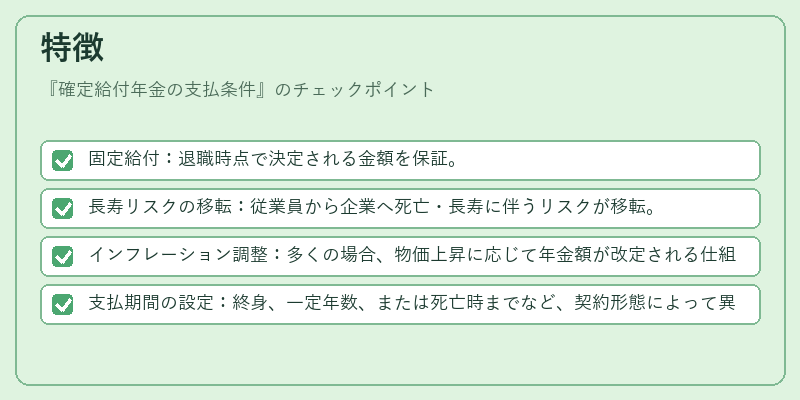

- 固定給付:退職時点で決定される金額を保証。

- 長寿リスクの移転:従業員から企業へ死亡・長寿に伴うリスクが移転。

- インフレーション調整:多くの場合、物価上昇に応じて年金額が改定される仕組みを含む。

- 支払期間の設定:終身、一定年数、または死亡時までなど、契約形態によって異なる。

これらの特徴により、DB制度は従業員に対する長期的な所得保障と企業側にはリスク管理・財務計画を提供する双方向の機能を果たす。

現在の位置づけ

近年、多くの企業がコスト圧力や資産運用リスクの増大から確定給付型から確定拠出型への転換を進めている。政府・規制当局は、DB制度の健全性確保に向けた監督強化と報告義務の充実を図っており、会計基準も国際的なものへ整合化が進む中で、支払条件の透明性と公正性が重視されている。加えて、公的年金との併用により個人の退職所得全体が多層構造となり、DB制度は依然として高齢者所得保障の重要な柱を担っている。

×

続きを読むには確認が必要です