暦年贈与の贈与税額計算とは、一定の期間(1年間)に受け取った贈与財産の総額から控除を差し引き、残った課税対象額に対して贈与税率を適用して算出される税額である。

概要

暦年贈与は、贈与者が一年間にわたって複数回贈与した財産を合算し、税務上の一括課税対象とする制度である。贈与税は、贈与の時点で課税されるため、受贈者は贈与を受けた年に税務署へ申告し、税額を納付する義務がある。暦年贈与の計算は、贈与税法に基づき、年間贈与控除額を差し引いた残額に対し、段階的に設定された税率を適用することで決定される。これにより、贈与者は贈与のタイミングを調整し、税負担を最適化することが可能となる。

役割と機能

暦年贈与の税額計算は、贈与者と受贈者の間で財産の移転を公正に課税するための基礎となる。具体的には、以下の場面で重要な役割を果たす。

1. 贈与計画の策定:個人が相続対策や教育資金の準備を行う際、年間の贈与額を把握し、税負担を予測できる。

2. 税務申告の実務:税務署に提出する贈与税申告書の作成において、正確な課税対象額を算出する。

3. 相続税との連携:暦年贈与で課税された金額は、相続時に相続税の課税対象から控除されるため、相続税の計算に影響を与える。

4. 法人・事業承継:事業承継の一環として、株式や不動産を暦年贈与で移転する場合、税額計算は承継計画の財務設計に不可欠である。

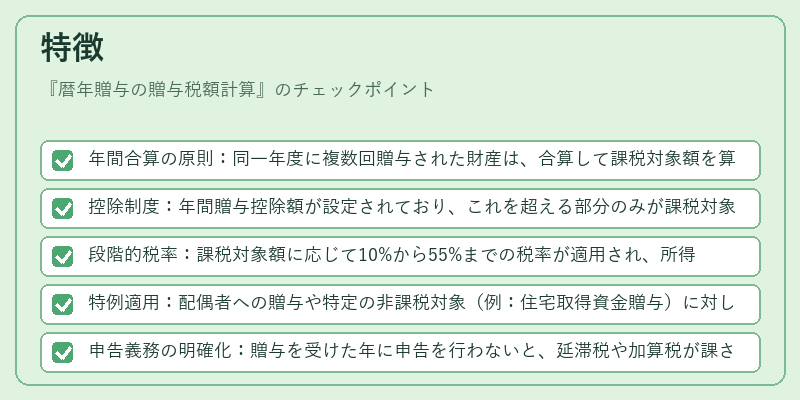

特徴

- 年間合算の原則:同一年度に複数回贈与された財産は、合算して課税対象額を算定する。

- 控除制度:年間贈与控除額が設定されており、これを超える部分のみが課税対象となる。

- 段階的税率:課税対象額に応じて10%から55%までの税率が適用され、所得税の累進課税に似た構造を持つ。

- 特例適用:配偶者への贈与や特定の非課税対象(例:住宅取得資金贈与)に対しては、別途特例が設けられている。

- 申告義務の明確化:贈与を受けた年に申告を行わないと、延滞税や加算税が課されるリスクがある。

現在の位置づけ

近年、個人の資産管理や相続対策の重要性が高まる中、暦年贈与の税額計算は金融機関や税理士が提案する資産移転プランの中心的要素となっている。税制改正が頻繁に行われるため、最新の控除額や税率を把握することが不可欠である。さらに、デジタル化の進展により、オンライン申告サービスや自動計算ツールが普及し、個人が自身で正確に税額を算出できる環境が整いつつある。金融機関は、顧客の贈与計画を支援するために、税務コンサルティングと連携した商品設計を進めている。今後は、税制のさらなる緩和や新たな特例の導入が期待され、暦年贈与の税額計算は資産運用・相続戦略における重要な指標として位置づけられる。

続きを読むには確認が必要です