暦年贈与の贈与税務上のガイドラインとは、個人が1年間に行う贈与に対して税務上の取り扱いを定めた指針である。

目次

概要

暦年贈与は、贈与者が一年間に渡して行う贈与をまとめて評価し、税金を算定する制度である。主に相続対策や事業承継、教育資金の支援などで利用される。税務署は、年間贈与額を基に贈与税の課税対象を判定し、一定の基礎控除額を設けることで、贈与者の負担を軽減する。ガイドラインは、贈与の種類、贈与者と受贈者の関係、贈与の目的などを考慮し、税務上の適正な処理方法を示す。制度の根底には、贈与を通じて財産の移転を円滑に行い、税収確保と公平性の両立を図るという目的がある。

役割と機能

ガイドラインは、以下のような場面で活用される。

- 相続対策:遺産分割前に贈与を行い、相続税の負担を軽減する。

- 事業承継:経営権や株式を子会社や後継者に贈与し、承継税制と合わせて税負担を最適化する。

- 教育資金贈与:子どもの学費や奨学金として贈与し、贈与税の控除枠を活用する。

- 住宅取得資金贈与:住宅購入資金として贈与し、贈与税の軽減措置を適用する。

ガイドラインは、贈与額の算定方法、控除対象、申告手続きの流れを明示し、税務調査時のリスクを低減する。

特徴

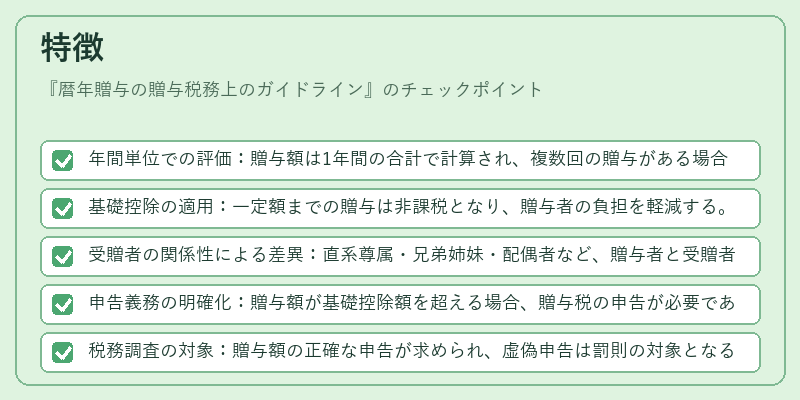

- 年間単位での評価:贈与額は1年間の合計で計算され、複数回の贈与がある場合でもまとめて扱われる。

- 基礎控除の適用:一定額までの贈与は非課税となり、贈与者の負担を軽減する。

- 受贈者の関係性による差異:直系尊属・兄弟姉妹・配偶者など、贈与者と受贈者の関係に応じて控除額が異なる。

- 申告義務の明確化:贈与額が基礎控除額を超える場合、贈与税の申告が必要であり、期限内に手続きを完了する必要がある。

- 税務調査の対象:贈与額の正確な申告が求められ、虚偽申告は罰則の対象となる。

現在の位置づけ

近年、少子化や高齢化に伴い、相続対策として暦年贈与が注目されている。特に、事業承継においては、承継税制との併用が推奨され、税負担の最適化が図られている。税制改正の際には、基礎控除額や申告手続きの簡素化が検討されるケースが多く、税務署はガイドラインを通じて納税者への説明を行っている。さらに、金融機関や税理士は、暦年贈与を活用した資産運用や相続計画の提案を行い、顧客の税負担軽減に寄与している。

×

続きを読むには確認が必要です