解約手数料対象ETF運用会社とは、投資家がETFを売却(解約)する際に一定の手数料を課す運用会社である。

目次

概要

日本市場では、特に債券ETFや流動性が低い商品に対し、価格変動リスクと取引コストの抑制を目的として「解約手数料」が導入されるようになった。これにより、投資信託同様に運用会社側が販売戦略を調整できる仕組みとなり、ETF市場全体の健全性向上を図っている。

役割と機能

解約手数料は、過剰な売買やアービトラージ取引による価格歪みを抑制し、ファンド内資産の安定的な管理を可能にする。投資家側では、短期的な市場変動に対して一時的に手数料が発生することで、過剰な売買行為を減らすインセンティブとなる。また、運用会社は手数料収入で管理コストの補填やリスクヘッジ資金として活用できる。

特徴

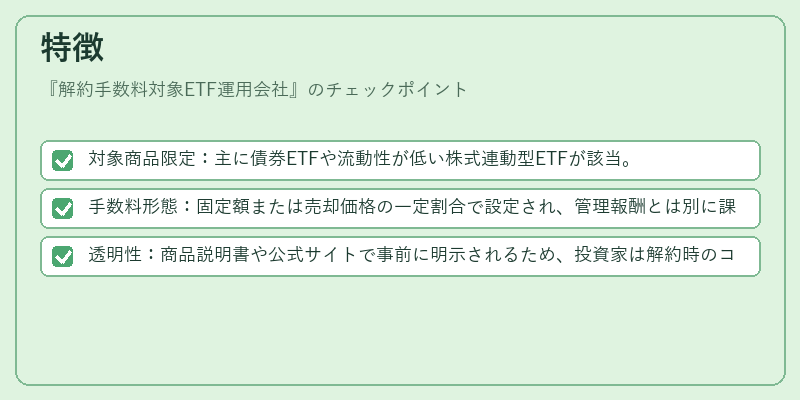

- 対象商品限定:主に債券ETFや流動性が低い株式連動型ETFが該当。

- 手数料形態:固定額または売却価格の一定割合で設定され、管理報酬とは別に課金。

- 透明性:商品説明書や公式サイトで事前に明示されるため、投資家は解約時のコストを把握できる。

現在の位置づけ

近年、規制当局が市場安定化策として解約手数料導入を推奨する動きが強まっている。その結果、大手運用会社(野村・大和・三菱UFJなど)が新設・改定したETFラインナップにおいて、対象商品が増加傾向にある。投資家層では長期保有を前提とする個人投資家や機関投資家の間で受け入れられている一方、短期トレーダーには不利な要因として議論されるケースも存在する。

×

続きを読むには確認が必要です