住宅取得資金贈与の贈与税非課税対象額算出要点とは、住宅購入を目的とした贈与に対し、贈与税が課されない範囲を計算するための指針である。

目次

概要

住宅取得資金贈与は、家族間で住宅購入費用を負担させる際に利用される制度であり、一定額まで非課税とされている。

この非課税枠は、住宅の種類や居住目的、贈与者・受贈者の関係性などに応じて設定され、贈与税負担を軽減することで世代間資産移転を円滑にする役割を果たす。制度設計は、住宅市場の安定化と家族内資産再分配の促進を目的として導入された。

役割と機能

- 税負担軽減:贈与者が住宅購入費用を一括で負担した場合に、一定額までの贈与金額は課税対象外となる。

- 世代間資産移転:子や孫への資産継承を促進し、相続時の税務リスクを低減する。

- 住宅市場安定化:家族内での資金供給が円滑になることで、住宅購入需要を支える。

- 計画的な財産管理:贈与者は非課税枠を事前に把握し、長期的な資産形成戦略と連動させることができる。

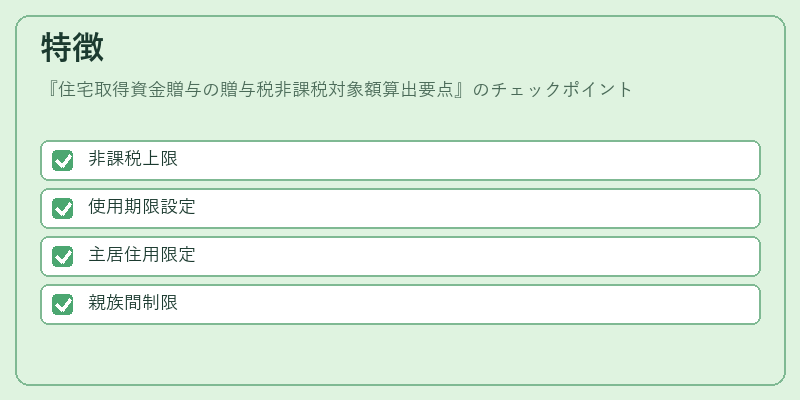

特徴

| 項目 | 内容 |

|---|---|

| 対象額の上限 | 住宅取得資金贈与に対して設定された非課税枠は、一定額に限定される。 |

| 使用期限 | 贈与金を受け取った者が、その金額を住宅購入または改修費用に充てる期間が定められている。 |

| 対象物件の条件 | 主要居住用として取得・利用することが前提で、投資用や賃貸目的では適用外となる場合がある。 |

| 贈与者と受贈者の関係 | 親子や祖父母・孫など、近親相手間に限定されるケースが多い。 |

これらの特徴は、教育資金贈与や一般的な暦年贈与とは区別され、住宅取得特有の条件が課税免除を決定する。

現在の位置づけ

近年の高騰する住宅価格と若年層の住宅購入支援ニーズから、住宅取得資金贈与制度は依然として重要な役割を担っている。

- 規制環境:税法上の非課税枠は定期的に見直されており、経済情勢や社会政策の変化に応じた調整が行われる。

- 市場利用実態:家族間での贈与を通じた住宅取得支援は、相続税対策としても有効とされ、専門家によるアドバイス需要が増加している。

- 将来展望:デジタル化や資産管理サービスの進展により、非課税枠の適用手続きはオンラインで完結できるようになりつつある。

住宅取得資金贈与の非課税対象額算出要点は、家族間の資産移転を円滑化し、住宅市場の安定に寄与する重要な税制ツールとして位置づけられている。

×

続きを読むには確認が必要です