キャッシュフローベースのROEとは、企業の自己資本利益率を、純利益ではなく営業キャッシュフローを用いて算出する指標である。

概要

自己資本利益率(ROE)は、株主資本に対する利益の効率性を測る代表的な財務指標である。従来は税引後純利益を分母に用いるが、会計処理の差異や一時的な利益調整が結果を歪めることがある。そこで、営業活動から実際に生み出されるキャッシュフローを分子に採用することで、企業の実質的な収益力をより客観的に把握できるようにしたのがキャッシュフローベースのROEである。

この指標は、特に減価償却費や税制上の優遇措置が大きい資本集約型産業、または会計上の利益とキャッシュフローに大きな乖離が生じやすい企業で有用とされる。企業の財務戦略や資本構成の変化に対する感応度を測る際にも、キャッシュフローを基にしたROEは重要な視点を提供する。

役割と機能

キャッシュフローベースのROEは、投資家が企業の実際の資金生成能力と自己資本の効率的活用を評価する際に使用される。具体的には以下の場面で活用される。

- 投資判断:株価評価モデルでPERやPBRと併用し、利益の持続可能性を検証。

- 資本構成分析:自己資本比率の変動とキャッシュフローの関係を把握し、レバレッジリスクを評価。

- 業績比較:同業種内で会計方針の差異を排除し、実質的な収益性を比較。

- 経営改善指標:キャッシュフローの改善がROEに与える影響を追跡し、資本効率向上策の効果測定に利用。

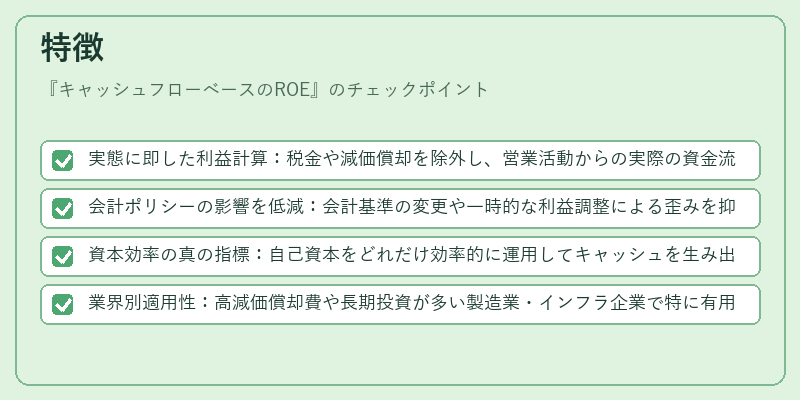

特徴

- 実態に即した利益計算:税金や減価償却を除外し、営業活動からの実際の資金流入を反映。

- 会計ポリシーの影響を低減:会計基準の変更や一時的な利益調整による歪みを抑制。

- 資本効率の真の指標:自己資本をどれだけ効率的に運用してキャッシュを生み出しているかを示す。

- 業界別適用性:高減価償却費や長期投資が多い製造業・インフラ企業で特に有用。

ただし、営業キャッシュフローは投資活動や財務活動の影響を除外するため、短期的な資金需要や投資機会の評価には不十分である点に留意が必要である。

現在の位置づけ

近年、企業の財務健全性や持続可能性が投資判断の重要要素となる中、キャッシュフローベースのROEは投資家やアナリストの注目指標として台頭している。

- 規制・報告基準の拡充:一部の証券取引所や金融監督機関が、財務諸表の開示項目に営業キャッシュフローを含めるよう推奨。

- ESG評価との連携:環境・社会・ガバナンス(ESG)投資において、キャッシュフローの安定性が企業価値の重要指標とされる。

- データ分析の進化:ビッグデータや機械学習を活用した財務分析ツールが、キャッシュフローベースのROEを自動計算し、投資判断を支援。

従来の利益ベースのROEと併用することで、企業の収益性と資本効率を多角的に評価できるため、資本市場における投資判断の精度向上に寄与している。

続きを読むには確認が必要です