繰上げ返済シミュレーションとは、住宅ローン等の借入金に対し、予定より早期に返済額を増やすことで総利息負担を削減する計画を数値化・予測するツールである。

概要

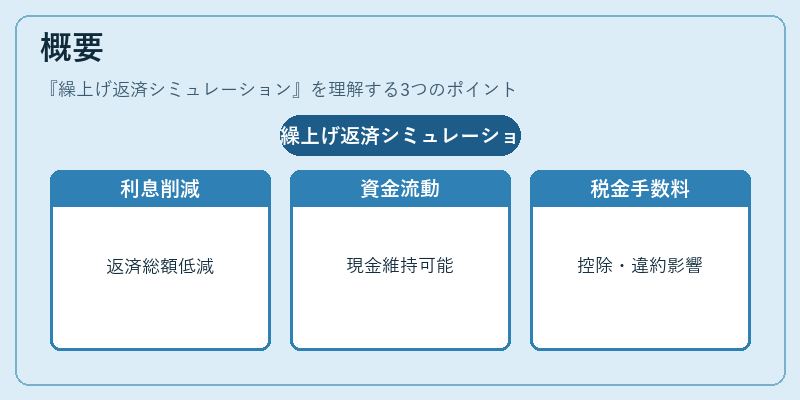

長期固定金利融資は月々の支払額が安定している一方、借入期間全体にわたる利息負担が膨らむため、返済計画の最適化が重要となる。繰上げ返済シミュレーションは、現在の残高・金利・返済期間を入力し、追加返済額や頻度を設定することで、将来にわたる支払総額と残余期間を算出できる。これにより、借入者は「早期完済による利息節減」と「現金流動性の維持」という二つの対立要素を定量的に比較し、最適な返済戦略を策定することが可能になる。また、税制上の住宅ローン控除や繰上げ返済に伴う手数料・違約金等の影響も考慮できるため、単なる「完済計画」ではなく、家計全体へのインパクトを総合的に評価するツールとして位置付けられる。

役割と機能

-

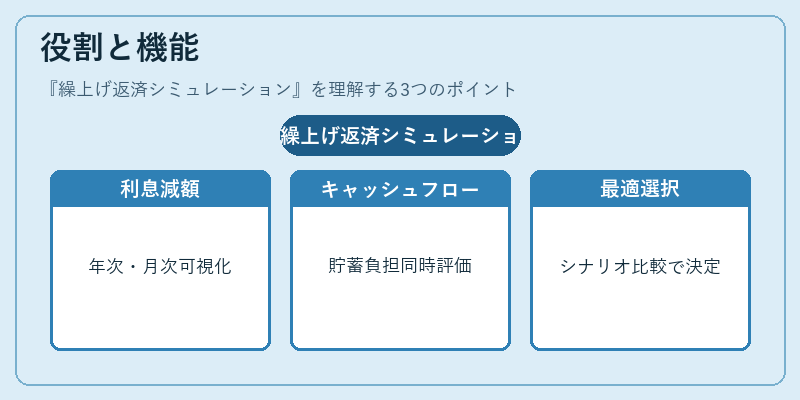

利息節減効果の可視化

繰上げ返済によって削減される利息額を年次・月次で表示し、総支払金額の変動を直感的に把握できる。 -

キャッシュフローシミュレーション

追加返済分が家計の可処分所得や貯蓄目標(FIRE・教育費等)へ与える影響を数値化し、支払負担と貯蓄バランスを同時に評価できる。 -

シナリオ比較

「追加返済なし」「月額固定増額」「一括繰上げ」の各ケースを並列で算出し、最もコスト効率の高いプランを選択できる。 -

税制・手数料考慮

住宅ローン控除残余期間や早期返済に伴う違約金等を自動計算し、実質的な利息負担を正確に評価する。 -

連携機能

家計簿アプリや自動積立サービスとデータ連携できる場合が多く、日々の支出・貯蓄状況からリアルタイムで返済シミュレーションを更新できる。

特徴

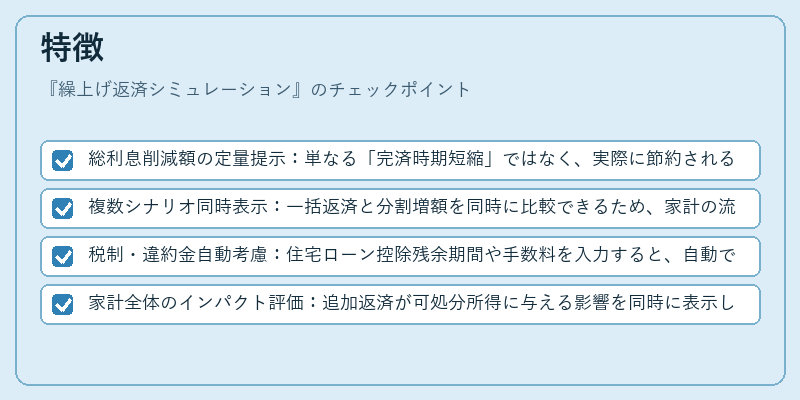

- 総利息削減額の定量提示:単なる「完済時期短縮」ではなく、実際に節約される金額を明示する点が差別化ポイント。

- 複数シナリオ同時表示:一括返済と分割増額を同時に比較できるため、家計の流動性や貯蓄目標とのトレードオフを可視化。

- 税制・違約金自動考慮:住宅ローン控除残余期間や手数料を入力すると、自動で実質利息負担が算出される。

- 家計全体のインパクト評価:追加返済が可処分所得に与える影響を同時に表示し、生活レベル維持と借入削減のバランスを取れる。

現在の位置づけ

低金利環境下でも長期住宅ローンは依然として多くの家庭で主要な負債となっている。そのため、繰上げ返済シミュレーションは「家計最適化ツール」として不可欠な存在となっている。金融機関はオンラインバンキングに組み込んだ無料のシミュレータを提供し、ユーザーが自ら手軽に試算できる環境を整えている。一方で、フィンテック企業は家計簿アプリと連携した高度なキャッシュフロー分析機能を付加し、より精緻なシナリオ設計を可能にしている。

近年の動向としては、住宅ローン控除の適用期間が短縮されるケースや、早期返済手数料の廃止・減免措置が進むことで、繰上げ返済のメリットがさらに拡大している。また、FIRE(Financial Independence, Retire Early)を目指す層にとっては、借入残高を早期にゼロにすることが資産形成の鍵となるため、シミュレーションツールの需要は増加傾向にある。

規制面では、一部金融機関で「違約金率上限」を設ける動きや、消費者保護の観点から早期返済を促進するインセンティブが検討されている。これらは、借入者がより合理的に返済計画を立案できる環境づくりに寄与している。

続きを読むには確認が必要です