税率要件とは、特定の税制優遇措置や控除を適用するために必要とされる、課税対象者が満たすべき税率の上限または下限条件である。

概要

税率要件は、所得税・相続税・贈与税など各種税制において設けられる基準であり、優遇措置を不正に受益することを防止し、公平性と財政の持続可能性を確保する役割を担う。

例えば、退職金制度における確定拠出年金(401(k)やiDeCo等)では、税優遇が適用されるためには所得税率が一定以下であることが求められる。相続税の軽減措置でも、遺産分割時に課税対象者の課税所得が低い場合にのみ適用されるケースが多く見られる。

こうした要件は、税制設計上の「バランス」を取るために導入され、税収確保と社会的公平性を両立させる目的で設定されている。

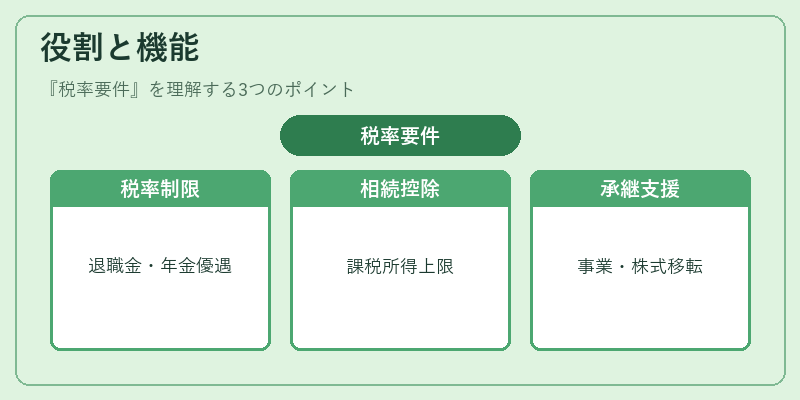

役割と機能

税率要件は、以下のような場面で具体的に機能する。

-

退職金・年金制度

- 確定拠出年金や確定給付年金の税優遇を受けるためには、掛金時点または引き出し時点の所得税率が一定以下である必要がある。これにより、高所得者層への過度な税負担軽減を抑制する。 -

相続・贈与税

- 相続税の特例(たとえば、事業承継税制)では、相続人の課税所得が一定レベル以下であることが条件となる。これにより、経営者や家族経営企業の持続的な運営を支援しつつ、税負担の過度な増加を防ぐ。 -

公的年金

- 公的年金受給者が所得税率上限を超えると、追加の税務調整が行われるケースがある。これにより、公的年金制度への財政負担を調整する。 -

事業承継・株式承継

- 事業承継税制や株式承継においては、譲受人の所得税率が一定以下であることが必要。これにより、経営権移転時の税負担を軽減し、事業の存続を促進する。

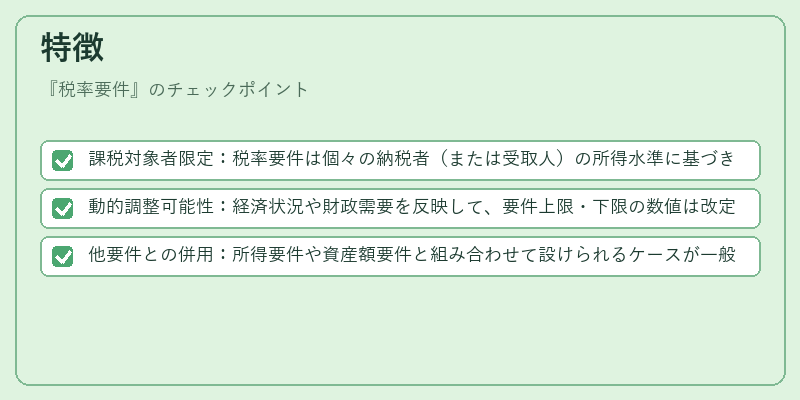

特徴

- 課税対象者限定:税率要件は個々の納税者(または受取人)の所得水準に基づき設定されるため、同一制度内でも適用範囲が異なる。

- 動的調整可能性:経済状況や財政需要を反映して、要件上限・下限の数値は改定されることが多い。

- 他要件との併用:所得要件や資産額要件と組み合わせて設けられるケースが一般的であり、多層的な審査プロセスを形成する。

例外として、税率上限が緩和される場合(例えば、低所得者向けの特別減免措置)では、要件自体が柔軟に設計されることもある。

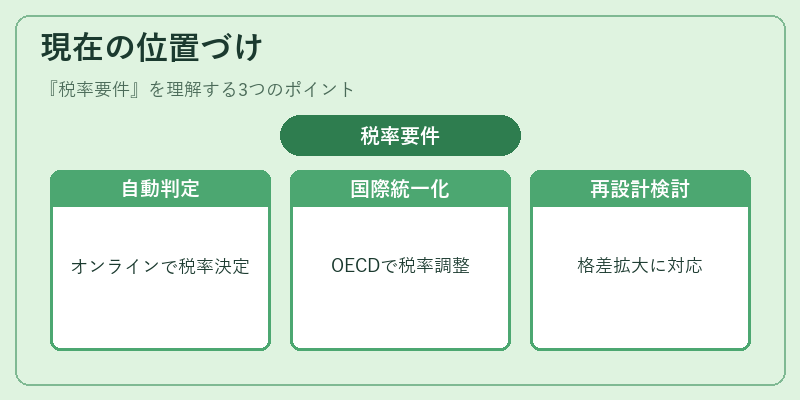

現在の位置づけ

近年、デジタル化と透明性要求の高まりにより、税率要件はオンライン申告システムで自動的に判定されるケースが増加している。これにより、誤適用や不正受益のリスクが低減しつつ、行政コストも削減されている。

また、国際的な税務協力(OECDのBEPSプロジェクト等)の影響で、所得税率の統一化を目指す動きが見られる。しかし、国内における社会保障制度や事業承継支援策は依然として個別最適化が求められ、税率要件はその調整ツールとして重要な役割を保持している。

将来的には、所得の多様性と経済格差の拡大に対応するため、税率要件の再設計や階層別適用が検討される可能性が高い。

続きを読むには確認が必要です