損失回避とリスクプレミアム決定とは、投資家が潜在的な損失を過度に重視し、その結果として要求するリスクプレミアム(期待超過収益)が変動する現象である。

目次

概要

20世紀後半に行動経済学の枠組みで体系化された。この概念は、プロスペクト理論が示す「損失への感度が利益よりも高い」点を投資判断へ適用したものだ。従来の期待効用モデルではリスクプレミアムは確率と分散のみで決まるとされていたが、実際には損失回避行動が大きく影響することが観察された。

役割と機能

投資家は将来のキャッシュフローを評価するとき、損失側に対して高いリスクプレミアムを要求する。これにより、株式や高利回り証券などリスクの大きい資産への需要が減少し、市場価格に反映される。また、ポートフォリオ構築では損失回避係数をパラメータ化して、期待収益とリスクのトレードオフを調整する手法が採用されている。

特徴

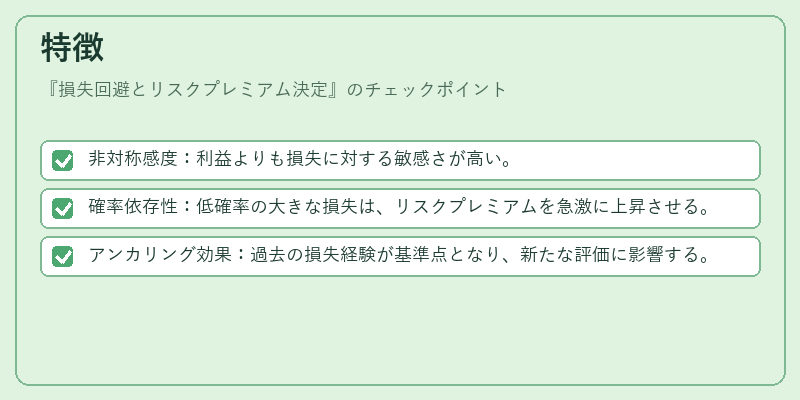

- 非対称感度:利益よりも損失に対する敏感さが高い。

- 確率依存性:低確率の大きな損失は、リスクプレミアムを急激に上昇させる。

- アンカリング効果:過去の損失経験が基準点となり、新たな評価に影響する。

これらは従来の効用最大化モデルとは明確に区別され、行動的リスク評価として独自の位置を占める。

現在の位置づけ

近年では資産価格形成の説明変数として広く採用されている。金融機関は損失回避係数を組み込んだリスク管理モデルを開発し、顧客向け商品設計にナッジや選択アーキテクチャを応用している。また、規制当局も投資家保護の観点から行動的要因を考慮したガイドラインを提示するケースが増えている。

×

続きを読むには確認が必要です