内部統制自己評価指標分析とは、企業が自らの内部統制システムを定量的・定性的に評価し、改善点を特定するために用いる指標群とその解析手法を指す。

目次

概要

内部統制自己評価指標分析は、リスク管理とガバナンス強化の一環として発展した。企業活動が複雑化し、情報漏洩や不正取引への懸念が高まる中で、取締役会・監査委員会に対する説明責任を果たすために内部統制の有効性を継続的に確認する必要性が生じた。

従来は外部監査人による検証や年次報告書での開示が主流だったが、自己評価手法を導入することで、企業内部から早期に問題点を発見し対策を講じられるようになった。特にSOX法や各国の会計基準改訂後は、内部統制の実効性を示す証拠提出が求められ、自己評価指標分析は不可欠なプロセスとなっている。

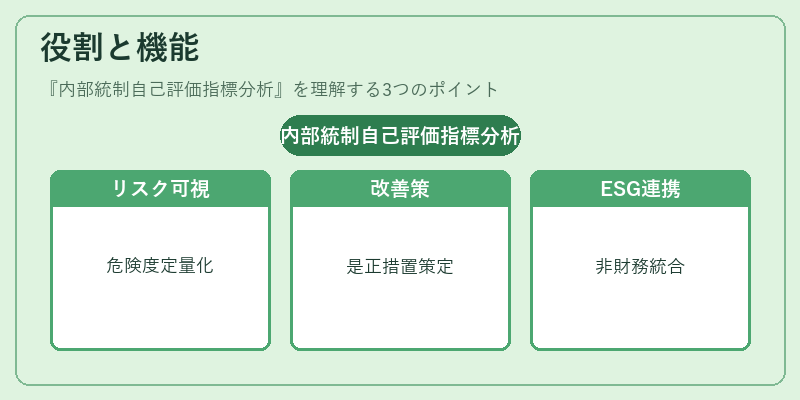

役割と機能

- リスク把握:業務プロセスごとのリスクレベルを定量化し、重視すべき領域を可視化する。

- 改善策立案:指標の低評価項目に対して具体的な是正措置を策定・実行できる。

- 監査委員会への報告:自己評価結果を基に、内部統制の整合性と継続的改善状況を説明する資料として活用される。

- 規制遵守:SOX法や各国のガバナンスコードで求められる「適切な内部統制の維持」を証明する手段となる。

- ESG・統合報告書への連携:非財務情報管理と組み合わせ、企業価値向上に寄与する。

特徴

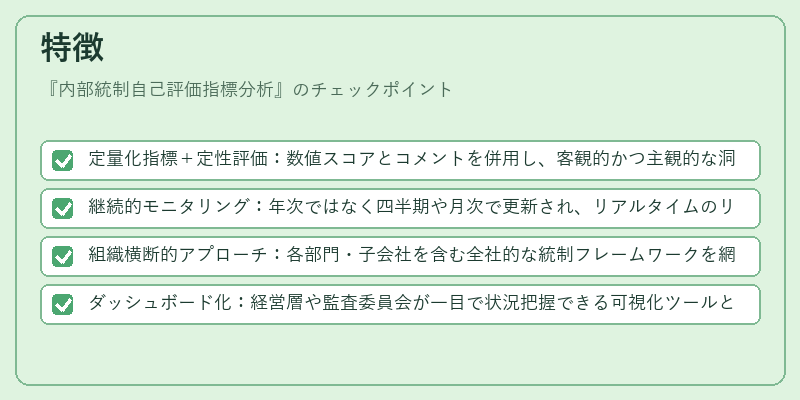

- 定量化指標+定性評価:数値スコアとコメントを併用し、客観的かつ主観的な洞察を同時に得る。

- 継続的モニタリング:年次ではなく四半期や月次で更新され、リアルタイムのリスク管理が可能。

- 組織横断的アプローチ:各部門・子会社を含む全社的な統制フレームワークを網羅するため、親会社と連結子会社間の情報共有がスムーズに行われる。

- ダッシュボード化:経営層や監査委員会が一目で状況把握できる可視化ツールとして機能。

現在の位置づけ

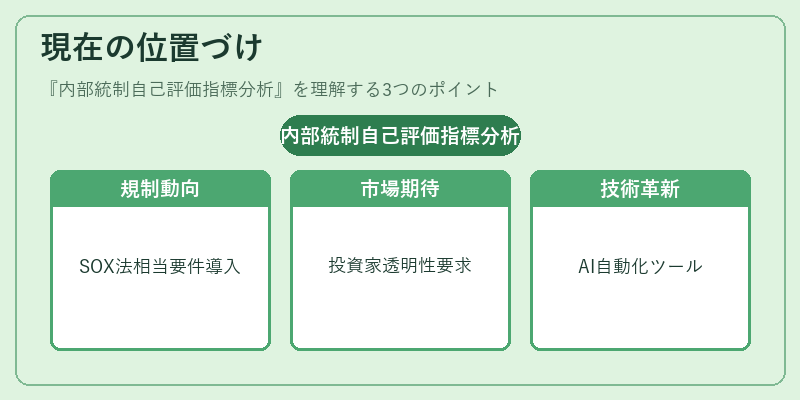

近年、企業価値評価においてESG要因が重要視される中、内部統制自己評価指標分析は単なるコンプライアンス手段を超え、持続可能な経営戦略の一部として位置付けられている。

- 規制動向:多くの国でSOX法相当の要件が導入され、自己評価の実施が義務化または強い推奨対象となっている。

- 市場期待:投資家やアナリストは企業の内部統制状況を重要指標と捉え、公開情報としての透明性を求める傾向にある。

- 技術革新:AI・ビッグデータ解析を活用した自動化ツールが登場し、評価精度と作業効率の両面で進化している。

- 統合報告書との融合:企業は財務情報のみならず非財務指標も含めた総合的なリスク管理を示すために、自己評価結果を統合報告書へ組み込むケースが増えている。

内部統制自己評価指標分析は、コーポレートガバナンスの核となるプロセスとして、企業の透明性・信頼性向上に不可欠な役割を担い続けている。

×

続きを読むには確認が必要です