社外取締役の利益相反管理とは、社外取締役が業務遂行中に生じる個人または企業間の利害衝突を特定・開示し、適切な対策を講じて会社価値の保全とガバナンス強化を図るプロセスである。

目次

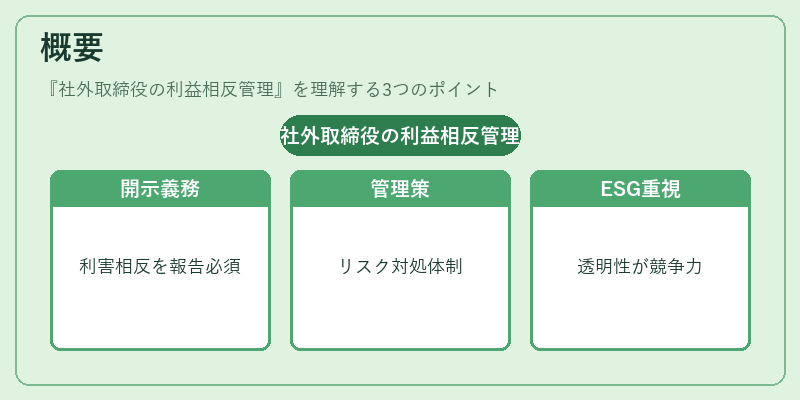

概要

社外取締役は独立性が重視される立場にあるため、利害相反(利益衝突)が発生すると株主やステークホルダーの信頼を損ねる恐れがある。企業統治コードや証券取引法等の規制枠組みは、社外取締役に対し利害相反の開示義務と管理策を求めている。また、近年のESG重視の投資環境では、透明性と責任ある経営が不可欠となり、利益相反管理は企業競争力の一部として位置付けられるようになった。従来から存在する監査役会や指名委員会の機能を補完しつつ、社外取締役自身が主体的にリスクを把握・対処する仕組みが求められている。

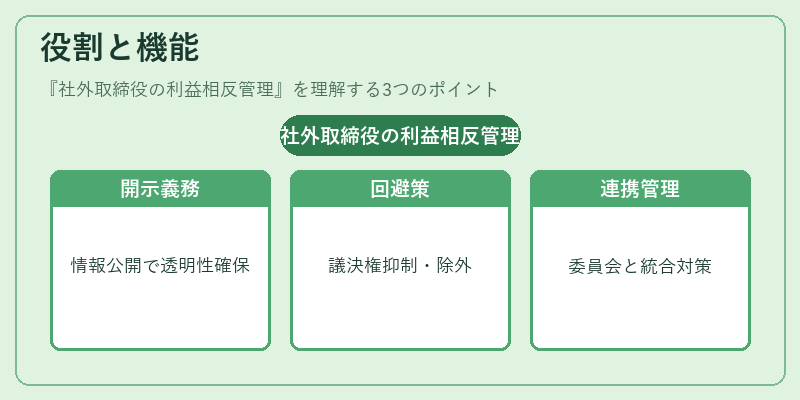

役割と機能

- 開示義務:取締役会議事録や年次報告書で利害相反の有無を明記し、株主への情報提供を実施。

- 回避策:利益相反が疑われる案件に対しては当該取締役の議決権行使を抑制するか、会議から除外される。

- 監督委員会との連携:指名委員会や監査役会と協働し、利害相反リスクの評価・対策を統合的に管理。

- 倫理規範の遵守:社外取締役は企業が採用するコードオブコンダクトやステュワードシップコードに従い、個人情報保護や利益相反に関するガイドラインを実践。

これらの機能は、取締役会全体の意思決定品質向上と株主価値創造に直結している。

特徴

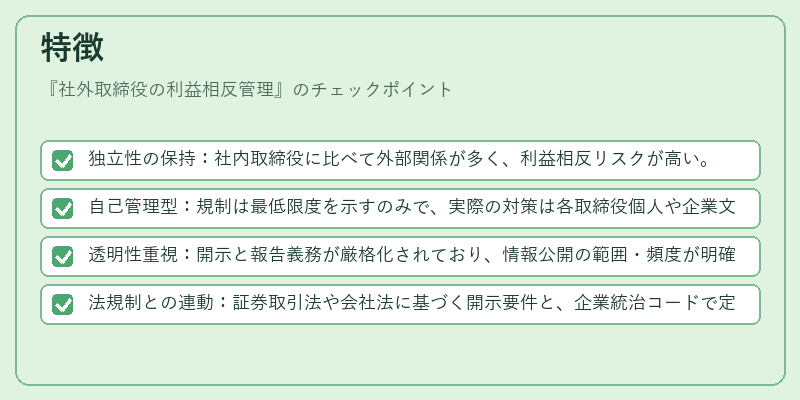

- 独立性の保持:社内取締役に比べて外部関係が多く、利益相反リスクが高い。

- 自己管理型:規制は最低限度を示すのみで、実際の対策は各取締役個人や企業文化に委ねられる。

- 透明性重視:開示と報告義務が厳格化されており、情報公開の範囲・頻度が明確化される。

- 法規制との連動:証券取引法や会社法に基づく開示要件と、企業統治コードで定められた倫理指針を両立させる必要性がある。

現在の位置づけ

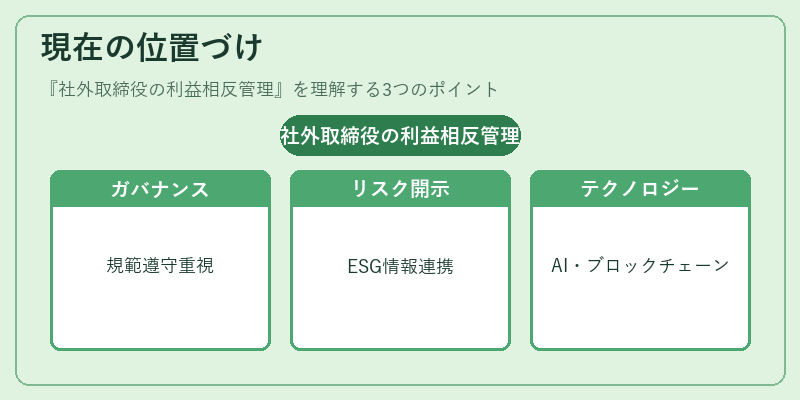

近年、国際的なコーポレートガバナンス規範(OECD原則やJ-ISO 37001等)と国内外の投資家要求が高まる中、社外取締役の利益相反管理は企業評価指標として重要視されている。統合報告書でのリスク開示やESG情報の一環として扱われ、株主提案権行使時にも検討材料となるケースが増加。さらに、SOX法に類似した内部統制要件を企業が採用する動きも見られ、社外取締役はその実務的担保者としての役割を強化している。今後はAIによるリスク検知ツールやブロックチェーンでの透明性確保など、新たなテクノロジーが管理プロセスに組み込まれる可能性も高い。

×

続きを読むには確認が必要です