内部統制設計とは、企業が業務遂行や財務報告の信頼性を確保するために策定・実施する一連の制度・手続きである。

本項目では、その設計プロセスと機能、特徴、および現代の金融環境における位置づけについて整理する。

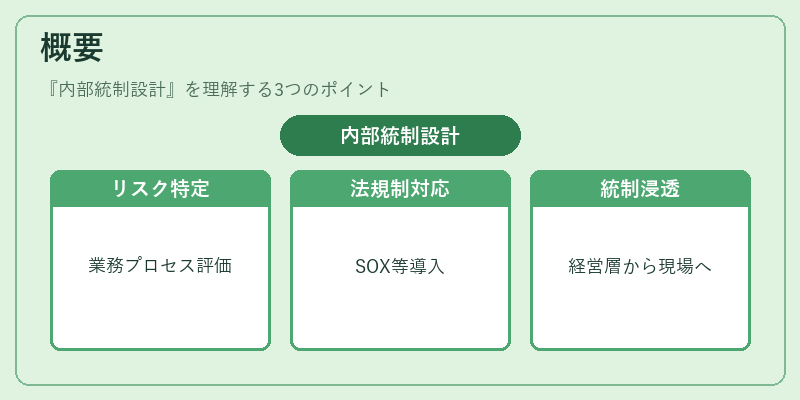

概要

内部統制設計は、企業がリスクを特定し、適切な対策を講じるための枠組みである。

1990年代以降、国際的に発覚した会計不正や経営失敗が背景となり、企業は投資家保護と市場信頼性確保のために統制体制を整備する必要性が高まった。

多くの国で法規制(例:米国SOX法、日本の内部統制報告制度)が導入され、取締役会や監査役会が設計責任を負うようになった。

この枠組みは、業務プロセス全体にわたるリスク評価とコントロール活動の策定・文書化を基本とし、経営層から現場まで統制意識を浸透させることが目的である。

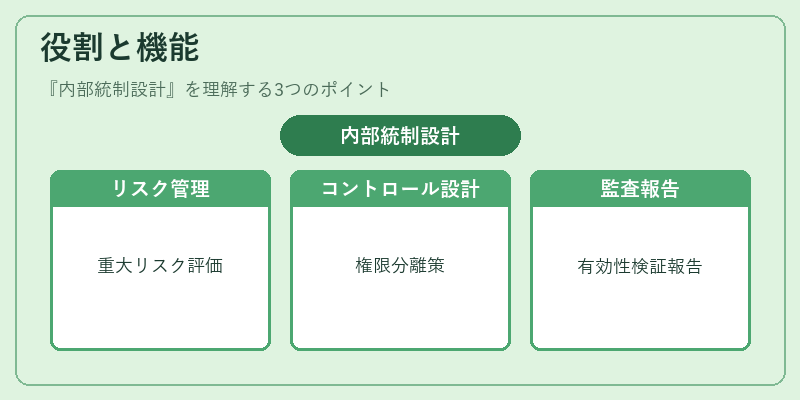

役割と機能

内部統制設計は、企業のガバナンス構造に直接結びつく。

- リスク管理:業務上の重大なリスクを洗い出し、その発生確率・影響度を評価する。

- コントロール活動:リスク低減策として、権限分離や承認プロセス、情報システム制御等を設計する。

- 監査と報告:内部統制の有効性を検証し、取締役会・監査委員会に報告する仕組みを構築。

- コンプライアンス支援:法令遵守や規制要件への対応を体系化し、違反リスクを最小化。

設計段階での文書化は、後続の運用・監査における基準となり、企業文化として定着させる重要な手段でもある。

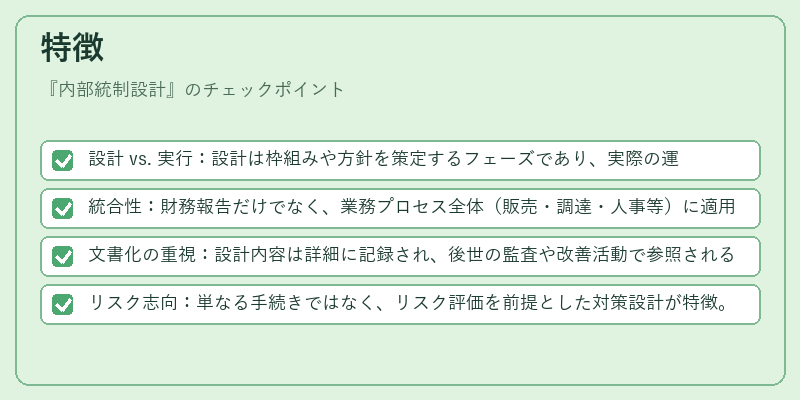

特徴

内部統制設計は他の類似概念と明確に区別される。

- 設計 vs. 実行:設計は枠組みや方針を策定するフェーズであり、実際の運用は別プロセス。

- 統合性:財務報告だけでなく、業務プロセス全体(販売・調達・人事等)に適用されるため、組織横断的な視点が必要。

- 文書化の重視:設計内容は詳細に記録され、後世の監査や改善活動で参照される。

- リスク志向:単なる手続きではなく、リスク評価を前提とした対策設計が特徴。

これらの要素は、企業が透明性と信頼性を高めるために不可欠である。

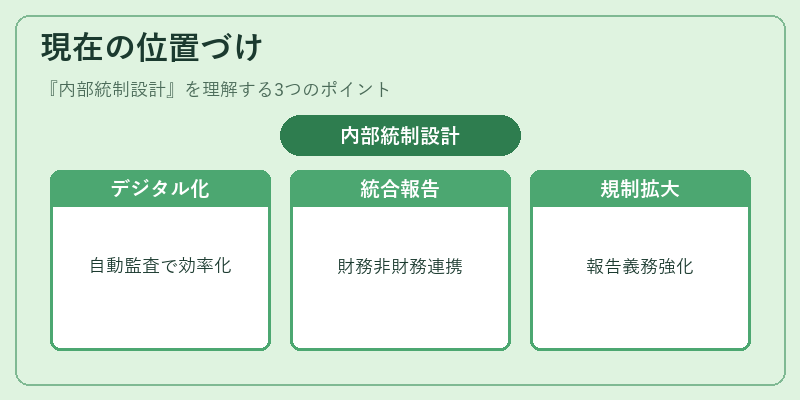

現在の位置づけ

近年、内部統制設計は単なる法令遵守手段から、ESG(環境・社会・ガバナンス)やサステナビリティ戦略と結びつく重要要素へと進化している。

- デジタル化の波:クラウドサービスやAIを活用した自動監査ツールが導入され、設計・検証プロセスの効率化が図られている。

- 統合報告書との連携:財務情報と非財務情報を一体的に統制することで、投資家への説明責任が強化されている。

- 国際基準の採用:COSOやISO 31000等の枠組みをベースに設計手法が標準化され、企業間での比較可能性が向上している。

- 規制動向:各国で内部統制報告義務が拡大し、取締役会・監査委員会への情報開示要件が厳格化している。

このように、内部統制設計は企業の持続可能な成長と市場信頼性確保を支える中核的機能として位置付けられている。

続きを読むには確認が必要です

関連記事