在庫評価基準とは、企業が保有する在庫を財務諸表に計上する際に適用する原則や方法のことをいう。

概要

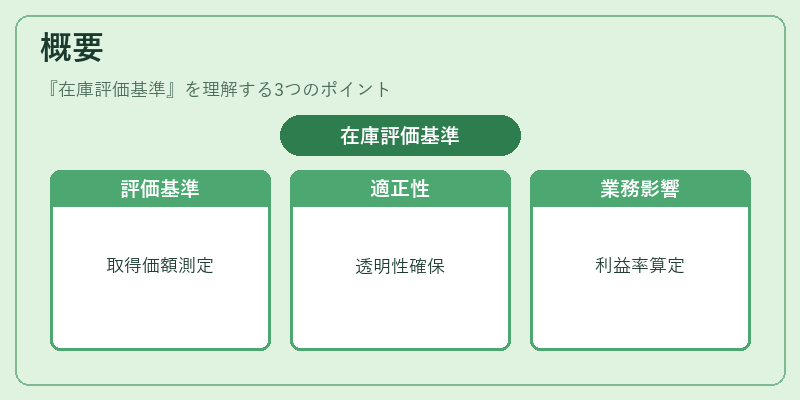

在庫評価基準は、会計原則(日本の会計基準・IFRS)に沿って設定されるガイドラインであり、企業が在庫の取得価額または時価をどのように測定し、報告するかを決定する。

この基準は、取引先との契約条件、製造プロセスの変動、原材料価格の上下動など、業種特有のリスクやコスト構造を考慮しつつ、財務諸表使用者に対して一貫性と比較可能性を提供することを目的としている。

在庫評価は企業の資産計上だけでなく、売上原価(COGS)の算定や利益率の把握にも直結し、内部統制やコンプライアンスの観点からも重要視される。したがって、社外取締役・指名委員会・監査役会は、この基準の適正性と透明性を確保するために定期的なレビューを行うことが期待されている。

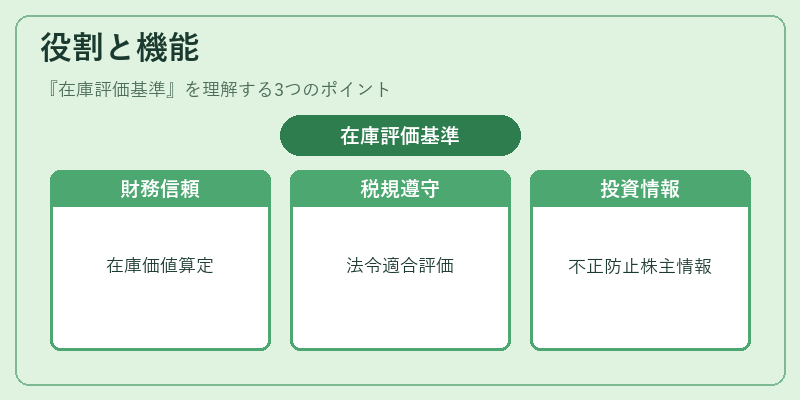

役割と機能

在庫評価基準は、以下のような具体的機能を果たす。

1. 財務報告の信頼性向上:正確な在庫価値を算定することで、貸借対照表や損益計算書の情報が実態に即したものとなる。

2. 税務・法規制遵守:各国の税法や会計基準に合致させた評価方法は、税負担の最適化と法的リスク回避につながる。

3. 内部統制の強化:在庫管理システムとの連携を通じて、不正発生防止や誤差検出が可能となり、SOX法等の内部統制要件に対応できる。

4. 投資家・株主への情報提供:在庫回転率や在庫残高の変動は企業価値評価に重要な指標であり、透明性を保つことで株主提案権行使時の判断材料となる。

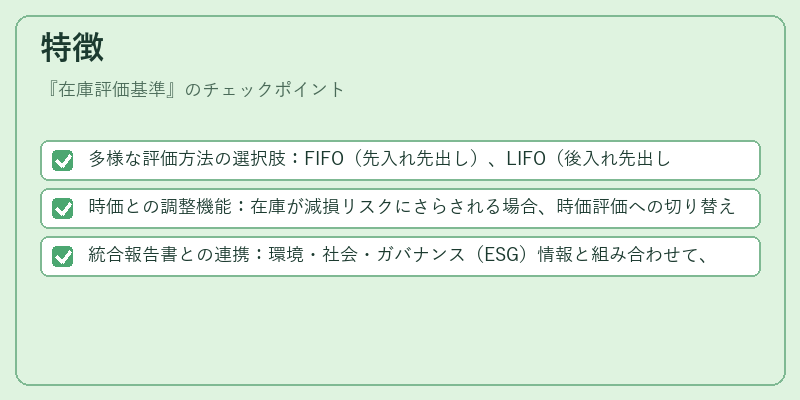

特徴

- 多様な評価方法の選択肢:FIFO(先入れ先出し)、LIFO(後入れ先出し)、加重平均法など、業種や市場環境に応じて最適な手法を選べる点。

- 時価との調整機能:在庫が減損リスクにさらされる場合、時価評価への切り替えが許容され、財務健全性の維持に寄与する。

- 統合報告書との連携:環境・社会・ガバナンス(ESG)情報と組み合わせて、在庫管理のサステイナビリティを示す指標として活用できる。

現在の位置づけ

近年、グローバルなサプライチェーンの複雑化や不確実性の高まりに伴い、在庫評価基準は企業ガバナンスの中核的テーマとなっている。

- 規制強化:国際会計基準(IFRS)の改訂や各国税務当局の監査指針が頻繁に更新され、企業は継続的な適合性評価を求められる。

- ESGとの統合:投資家は在庫管理の環境負荷(廃棄物削減やリサイクル率)を重視し、統合報告書における開示が必須化している。

- デジタルトランスフォーメーション:IoTやAIを活用したリアルタイム在庫監視システムは、評価精度の向上と内部統制プロセスの自動化を可能にし、監査委員会がリスク管理を行いやすくしている。

これらの動向から、在庫評価基準は単なる会計処理手段ではなく、企業価値創造と持続可能な経営を支える重要なガバナンスツールとして位置づけられている。

続きを読むには確認が必要です