親会社株主リスク評価とは、親会社が保有する子会社の株式に対して発生し得る経営リスクを定量的・定性的に検証するプロセスである。

目次

概要

企業連結体内で親会社は、資本参加比率や投票権行使によって子会社の意思決定に影響力を持つ。こうした支配構造は、財務報告の信頼性・透明性に加え、株主価値の最大化という企業使命と直結する。親会社株主リスク評価は、連結会計上の利益相反や情報開示不足、統制環境の弱さなどを体系的に把握し、コーポレートガバナンスの健全性を確保するために設けられた枠組みである。

役割と機能

- 意思決定支援:親会社が子会社への経営指示や資金投入を行う際、リスク評価結果を基に判断材料とする。

- 監査・内部統制強化:監査委員会や社外取締役は、評価データを用いて監査計画の策定や内部統制の適正性検証を行う。

- 情報開示・連結報告書作成:投資家向けにリスク要因を明示し、統合報告書で説明責任を果たす。

- 敵対的買収防衛策の設計:親会社が持つ株式比率や議決権行使の実態を把握し、過剰な支配力によるリスクを緩和する。

特徴

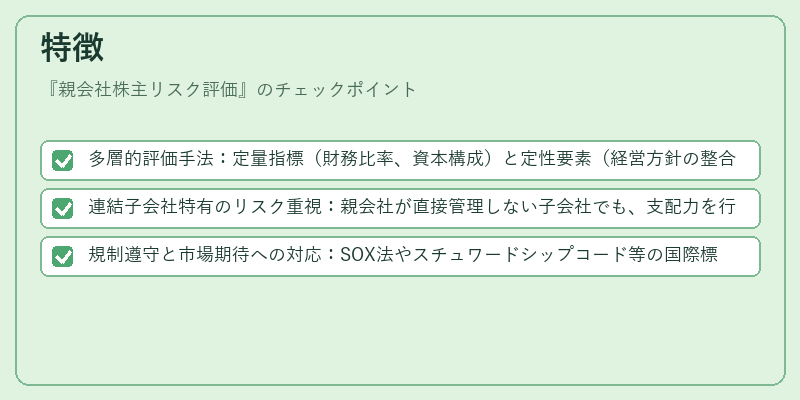

- 多層的評価手法:定量指標(財務比率、資本構成)と定性要素(経営方針の整合性、ガバナンス体制)を組み合わせる。

- 連結子会社特有のリスク重視:親会社が直接管理しない子会社でも、支配力を行使することで発生する潜在的損失に焦点を当てる。

- 規制遵守と市場期待への対応:SOX法やスチュワードシップコード等の国際標準を踏まえつつ、投資家保護と企業価値創造を両立させる設計が求められる。

現在の位置づけ

近年、グローバル市場における統合報告書の重要性が高まり、親会社株主リスク評価は投資家関係管理(IR)やESG情報開示と連動している。規制当局は、親子企業間で発生する利益相反を防止するために、定期的なリスクレビューの実施を推奨しており、多くの上場企業が内部統制フレームワーク内にこの評価プロセスを組み込んでいる。さらに、デジタル化の進展により、リアルタイムデータ解析やAIベースの予測モデルを活用したリスク評価手法が導入されるケースも増えている。

×

続きを読むには確認が必要です