ISO 37000とは、組織のガバナンスに関する国際規格である。

概要

ISO 37000は、企業・非営利団体を問わず、効果的な統治構造とプロセスを設計し実施するための指針を提供する。ガバナンスの基本原則(説明責任、透明性、公正性、責任)に基づき、取締役会や監査委員会などの組織体がどのように機能すべきかを定めている。規格は法的拘束力はないものの、多くの国際企業や投資家が参照し、実務への落とし込みを進めている。

役割と機能

ISO 37000は、ガバナンス構造設計におけるベンチマークとして活用される。

- 取締役会・監査委員会:組織の意思決定プロセスやリスク管理体制を明確化し、独立性と専門性を担保する指針となる。

- 内部統制・コンプライアンス:規格に沿った内部監査手順や倫理方針の策定を支援し、法令遵守とリスク低減を図る。

- ステークホルダーエンゲージメント:株主だけでなく、従業員・顧客・地域社会など多様な利害関係者との対話構造を設計する。

- 報告・開示:統合報告書やサステナビリティレポートの作成において、透明性と説明責任を高める枠組みとして利用される。

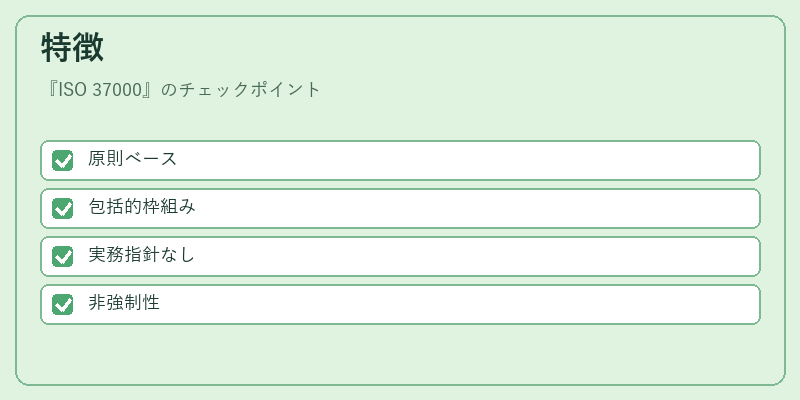

特徴

| 要素 | 説明 |

|---|---|

| 原則ベース | 取締役会の機能やステークホルダー関係を原理的に整理し、業種・規模を問わず適用できる柔軟性がある。 |

| 包括的枠組み | ガバナンスの全体像(構造・プロセス・結果)を一貫して扱い、他標準(ISO 26000・ISO 37001)の補完関係にある。 |

| 実務指針 | 具体的な手順やチェックリストは含まず、組織が自らの状況に合わせて適用できるよう設計されている。 |

| 非強制性 | 法令ではなく国際規格であるため、企業は自主的に採用・改訂を行うことができる。 |

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)投資の拡大とともに、ISO 37000は「良好なガバナンス」の実証手段として注目を集めている。

- 企業統治コード:英国コーポレートガバナンスコードや日本の株主提案権制度などで参照される要素が多く、規格と相互補完的に機能する。

- 報告・開示基準との連携:統合報告書(IR)やサステナビリティレポートのガイドラインとして採用し、投資家への情報提供を強化している。

- 内部監査・リスク管理:SOX法等の規制遵守に加え、ISO 37000の原則を取り入れた内部統制設計が進んでいる。

結果として、国際的な投資家や規制当局からの期待に応えるため、多くの多国籍企業や大手上場企業がISO 37000の実装を検討・導入している。

続きを読むには確認が必要です