損失の繰越控除の申告書提出手順とは、所得税・住民税において事業所得や譲渡所得等で発生した赤字を翌年度以降に差し引くために必要な書類を作成し、所轄税務署へ提出する一連の流れである。

目次

概要

損失の繰越控除は、個人事業主や法人が当期に計上した赤字を最大10年間まで翌年以降に持ち越して課税所得から差し引く制度である。

この手続きは確定申告書に「損失の繰越控除額」欄を記載することで自動的に認められるが、事業所得等が複数ある場合や譲渡所得の赤字を利用したいケースでは別途「損益通算申告書」を添付する必要がある。

手順は税務署への提出前に所轄税務署の電子申告(e-Tax)システムで確認できる点も特徴的で、紙媒体と同様に受付窓口での受領証を取得しない限り正式な承認は得られない。

役割と機能

- 課税所得の減額

損失繰越控除は赤字を翌期以降に差し引くことで、課税対象となる所得金額を削減する。 - 税負担の平準化

事業年度ごとの収益変動が大きい個人事業主や小規模法人に対し、税負担を長期的に安定させる役割を果たす。 - 資金繰り支援

赤字期間中のキャッシュフロー改善に寄与し、借入れや投資判断の余裕を提供する。 - 税務調査の指標

繰越控除申告書は税務署が事業所得の実態把握に利用し、不正申告防止策としても機能する。

特徴

| 要素 | 説明 |

|---|---|

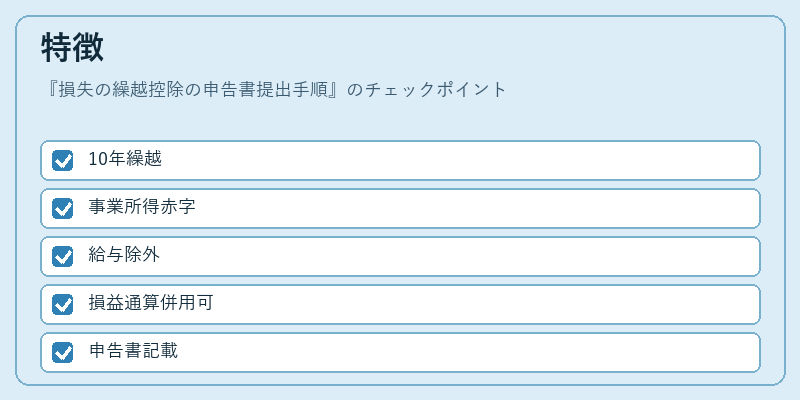

| 期間制限 | 最大10年間、初年度から連続して繰越可能。 |

| 対象損失の範囲 | 事業所得・譲渡所得・配当所得等で発生した赤字が対象。ただし、給与所得などは除外。 |

| 併用制限 | 損益通算と同時に利用できるが、分離課税の損失は別扱いとなり繰越控除の対象外。 |

| 申告書形式 | 所得税確定申告書(紙・e-Tax)に「損失の繰越控除額」欄を記載、必要に応じて「損益通算申告書」を添付。 |

現在の位置づけ

近年はデジタル化が進み、e-Taxによる電子提出が主流となっている。また、税制改正で繰越期間や控除上限額に変更があった場合でも、申告書は「所得税法」及び「住民税課税の特例等に関する法律」に基づき更新される。

金融機関や会計事務所では、損失繰越控除を活用した資金調達戦略が重要視されており、企業の税務コンプライアンス部門はこの手続きを正確に実行することを求められている。

将来的にはAIによる自動計算機能やクラウドベースの会計ソフトとの統合が進むことで、申告書作成・提出プロセスの効率化が期待される。

×

続きを読むには確認が必要です