退職所得の分離課税の税額控除とは、退職所得に対して別途課税される際に算出された税額から差し引くことができる控除である。

この制度は、退職者が受け取る一時金や年金等を「分離課税」対象とした場合の納税負担を軽減するために設けられている。

目次

概要

退職所得の分離課税は、退職金や退職手当などが一定額以上の場合に適用される特別な課税方式である。

この方式では、受取金額から「退職所得控除」を差し引いた残余を半額にして課税対象額とし、その金額に対して定められた税率が適用される。

さらに、算出された税額に対して「税額控除」が認められ、実際の納税額が減少する仕組みになっている。

この税額控除は、退職所得を分離課税で申告した納税者のみが対象とし、通常の給与所得等に対しては適用されない。

役割と機能

- 負担軽減:退職金の受取時に発生する税金を抑えることで、退職後の生活資金確保を支援する。

- 選択肢提供:退職所得を分離課税で申告するか、通常課税で申告するかを納税者が選べるようにし、税負担の最適化を図る。

- 税務処理の簡素化:税額控除は計算済みの税額から直接差し引くため、個別に減免手続きを行う必要がない。

特徴

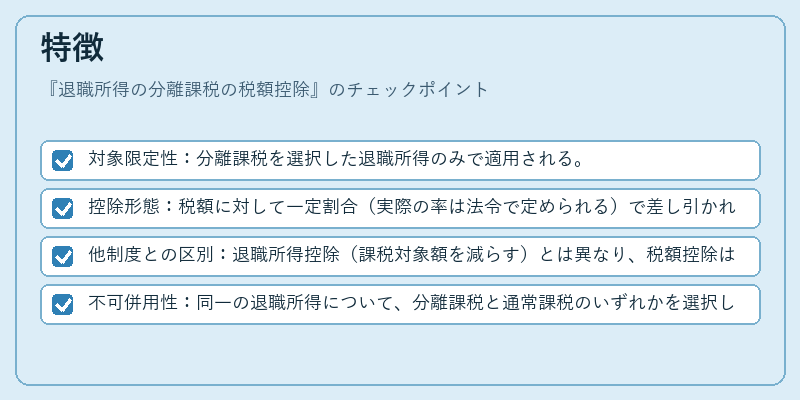

- 対象限定性:分離課税を選択した退職所得のみで適用される。

- 控除形態:税額に対して一定割合(実際の率は法令で定められる)で差し引かれる点が、減税措置として特徴的。

- 他制度との区別:退職所得控除(課税対象額を減らす)とは異なり、税額控除は算出済みの税金に対して直接適用される。

- 不可併用性:同一の退職所得について、分離課税と通常課税のいずれかを選択しなければならないため、両方の控除を同時に受け取ることはできない。

現在の位置づけ

- 継続的適用:現行の所得税法上で定められており、退職金を分離課税で申告する納税者は引き続き利用可能。

- 改革の余地:近年の税制改正では、退職所得に対する税率や控除額が見直されるケースがあるため、最新の法令確認が必要。

- 市場での意義:退職金を一括で受け取る高齢者層にとって、分離課税と税額控除は重要な節税手段となり、個人投資家や金融機関もこの制度を踏まえた商品設計を行う。

- 規制・監督:国税庁が定める申告要件に従い、正確な計算と適切な控除の適用が求められるため、税務署への届出や証明書類の整備が不可欠である。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事