税務上の非課税とは、所得や取引が税法上で課税対象から除外される状態をいう。

概要

税務上の非課税は、国民・法人が社会的・経済的な目的に沿って行う活動を促進するために設けられた制度である。所得税法や法人税法等の主要税制条文において、特定の取引や所得種別について「課税対象外」と明示している点が特徴だ。非課税は、税負担を軽減しつつも、経済活動の公正性と社会的公平性を保つために必要な調整手段として位置づけられる。例えば、個人投資家の株式取引益や配当所得の一部が非課税扱いになることで、長期的な資産形成を促し、国内金融市場の安定化につながる。また、法人に対しては特定業種や研究開発費などへの非課税措置が設けられ、イノベーション促進と雇用創出を支援する役割も果たす。

役割と機能

税務上の非課税は、確定申告・分離課税・損益通算等の税務処理において重要な位置を占める。個人の場合、NISAやiDeCoなどの積立投資枠が非課税対象となり、所得税・住民税の計算上から除外されることで実質的なリターンが向上する。また、贈与・相続における一定額までの遺留分は非課税とされ、家族間資産移転を円滑化する。法人では、特定経費(研究開発費や環境対策費)への投資が非課税扱いとなり、企業の競争力強化に寄与する。さらに、分離課税制度下で株式配当所得を非課税とすることで、個別取引ごとの税負担を明確化し、税務透明性を高める。これらの機能は、税制設計上「優遇措置」として位置づけられ、社会政策や経済戦略に連動した調整が行われている。

特徴

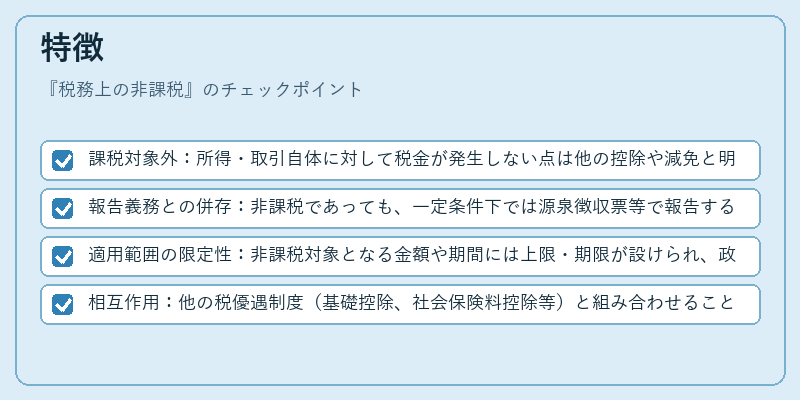

- 課税対象外:所得・取引自体に対して税金が発生しない点は他の控除や減免と明確に区別される。

- 報告義務との併存:非課税であっても、一定条件下では源泉徴収票等で報告する必要があるため、税務署への情報提供は継続的に行われる。

- 適用範囲の限定性:非課税対象となる金額や期間には上限・期限が設けられ、政策変更に応じて柔軟に調整される。

- 相互作用:他の税優遇制度(基礎控除、社会保険料控除等)と組み合わせることで、総合的な課税負担が軽減される。

非課税は「所得がゼロになる」わけではなく、「税率がゼロになる」という点に留意する必要がある。また、非課税対象となった取引でも、将来的に別の税金(例えば相続税や贈与税)が発生するケースも存在するため、長期的な資産計画では注意が求められる。

現在の位置づけ

近年の金融市場環境はデジタル化とグローバリゼーションにより複雑化している。これを受けて、税務上の非課税制度も柔軟性を高める方向へ進化している。例えば、新NISAでは投資枠が拡大しつつ、非課税期間や対象商品が多様化している。また、企業向けには環境・社会・ガバナンス(ESG)関連投資に対する非課税優遇策が導入され、持続可能な経営を促進する役割が強調されている。さらに、国際的な税務協力の枠組み(OECDのBEPSプロジェクト等)の影響で、国内外の取引における非課税適用基準が見直されつつある。

一方で、非課税制度は税収確保とのバランスを図るため、定期的な見直しと改正が行われている。例えば、一定額を超える投資所得に対しては段階的に課税率が適用されるケースや、特定の非課税措置を廃止する動きも報告されている。規制当局は、社会公平性と経済活性化の両立を目指し、非課税制度の範囲・条件を慎重に検討している。

総じて、税務上の非課税は個人・法人が行う多様な金融取引や資産運用において、税負担軽減と経済活動促進という二重の役割を果たし続ける重要な制度である。

続きを読むには確認が必要です