住民税の課税所得とは、個人が居住する市区町村に対して納付すべき住民税を算定する際に用いられる所得金額である。

この金額は国税(所得税)の課税所得を基にしつつ、地方自治体独自の控除や調整を加えて求められる。

概要

住民税の課税所得は、全国的な税制枠組みの中で地方財政を支える重要指標である。

国税における課税所得が「所得税」計算の基礎となる一方、住民税はそれを土台にして「居住地別の税負担額」を決定するため、地方自治体ごとに異なる控除や特例が適用される。

このような調整は、地域格差の是正や福祉政策への配分を行う上で不可欠である。

役割と機能

住民税の課税所得は主に以下の場面で利用される。

1. 税額算定:給与所得者、事業所得者、年金受給者などが納付すべき住民税額を決める基礎となる。

2. 地方財政計画:自治体は課税所得の総額を見積もり、市町村の歳入予算を立てる。

3. 社会福祉・公的サービス:住民税所得に応じた医療費助成や子育て支援など、地方自治体が提供する各種福利厚生の対象判定にも影響を与える。

4. 税制改革評価:新NISAやiDeCo等の金融商品による所得変動が課税所得に及ぼす影響を分析し、将来の税制改正案を策定する際の根拠データとなる。

特徴

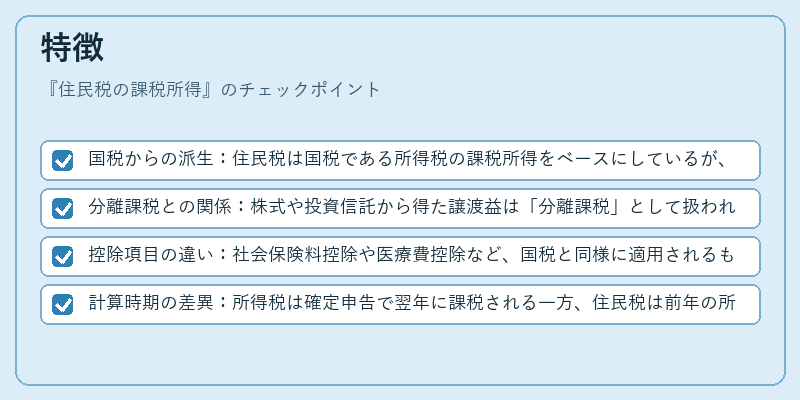

- 国税からの派生:住民税は国税である所得税の課税所得をベースにしているが、地方自治体独自の控除(例:配偶者特別控除、扶養控除の調整)が追加される。

- 分離課税との関係:株式や投資信託から得た譲渡益は「分離課税」として扱われ、住民税の課税所得に含めないケースがある。

- 控除項目の違い:社会保険料控除や医療費控除など、国税と同様に適用されるものもあれば、地方自治体独自の「住宅取得等特別控除」などが存在する。

- 計算時期の差異:所得税は確定申告で翌年に課税される一方、住民税は前年の所得を基に翌年度初頭に納付が求められるため、タイムラグがある。

現在の位置づけ

近年の税制改革では、個人投資家や退職者の所得構造が変化しており、その影響は住民税の課税所得にも現れている。

例えば、iDeCoや新NISAを利用した非課税貯蓄増加により、所得税計算上の課税所得が減少する一方で、住民税では一定額までの控除対象となるケースもある。

また、地方自治体は財政健全化のため、住民税の課税所得に対して新たな控除や軽減措置を設ける動きが続いている。

こうした変化は、地域間の税負担格差を縮小しつつ、個人の生活水準維持を図るという地方自治体の基本理念と深く結びついている。

続きを読むには確認が必要です