退職所得の所得税率とは、退職金・年金等に対して課される分離課税制度における税率である。

目次

概要

退職所得は給与所得や事業所得と区別し、特定の計算方法で課税額を決定する。これは労働者が長期にわたり勤めた結果として得られる一時的な収入を適切に評価し、社会保障費用と税制上の公平性を両立させるために設けられた制度である。

役割と機能

退職所得は「分離課税」として扱われ、通常の総合課税(給与・事業等)とは別に計算される。まず退職金や年金を半額に減額し、その金額に対して所得税率が適用されることで、一時的な大きな収入増加による税負担の急激化を抑制する役割を果たす。また、住民税も別途計算されるため、地方自治体への財源確保にも寄与している。

特徴

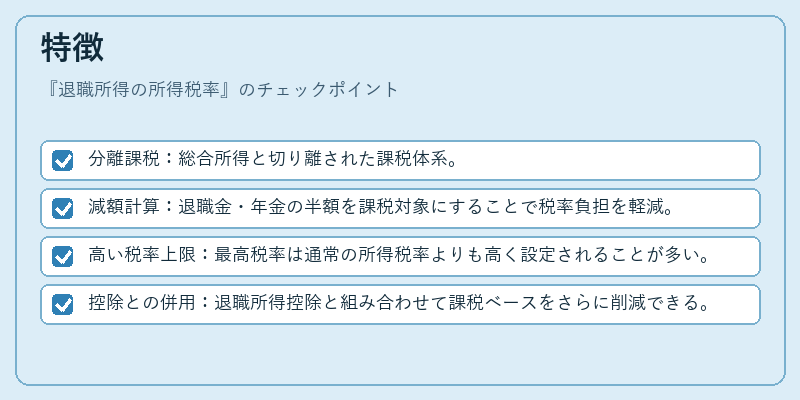

- 分離課税:総合所得と切り離された課税体系。

- 減額計算:退職金・年金の半額を課税対象にすることで税率負担を軽減。

- 高い税率上限:最高税率は通常の所得税率よりも高く設定されることが多い。

- 控除との併用:退職所得控除と組み合わせて課税ベースをさらに削減できる。

現在の位置づけ

近年、長寿化・高齢化に伴う退職金支給額の増加が見られ、分離課税制度は社会保障費用の一環として重要視されている。税制改正では控除額や税率上限の調整が検討されることが多く、個人の資産形成計画に影響を与える主要項目となっている。

×

続きを読むには確認が必要です