モデルリスクとは、金融機関が利用する数理・統計モデルに起因する誤りや不確実性から生じる損失の可能性である。

概要

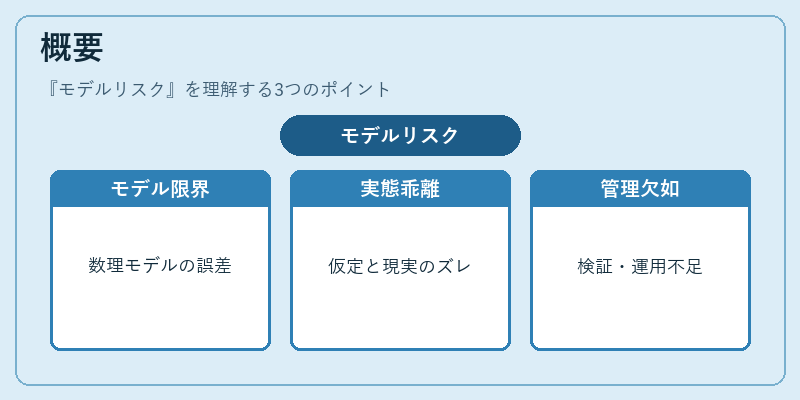

モデルリスクは、複雑化する金融商品や取引戦略を定量的に評価するために不可欠な数理モデルが持つ限界に起因する。 20世紀後半以降、デリバティブ市場の拡大と情報処理能力の向上に伴い、金利・為替・信用リスクを測定するモデルは金融機関の意思決定プロセスの中心へと進化した。しかし、過去のアジア通貨危機やリーマンショックでは、モデルの前提条件が実態と乖離し、資産価値の急落に対して適切なヘッジが取れないケースが多発した。これらの事例は、モデル自体の不備だけでなく、その検証・運用管理体制の欠如がリスク拡大を招いたことを示す。

役割と機能

金融機関は、価格決定、信用評価、資本計算、ストレステストなど多岐にわたる業務でモデルを活用する。

- 価格設定:オプションやスワップの理論価格を算出し、取引条件の提示に利用。

- リスク測定:VaR(バリュー・アット・リスク)や信用損失予測モデルでポートフォリオ全体のリスク曝露量を把握。

- 資本計算:規制要件(Basel III など)に基づく内部統制モデルで必要資本額を算定。

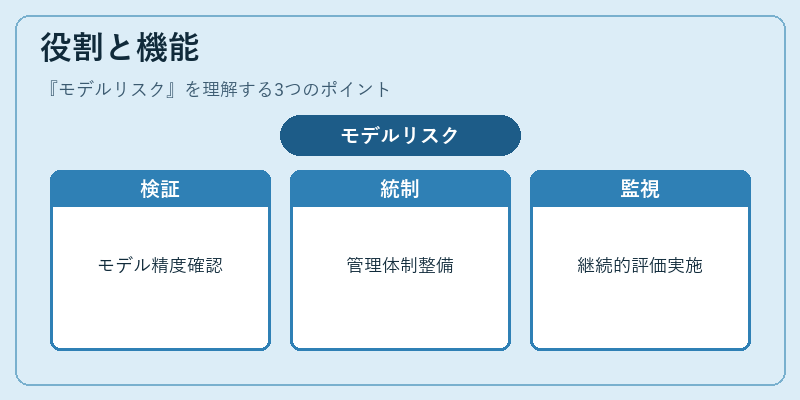

このような業務において、モデルが誤っていると誤ったリスク評価や過剰・不足の資本確保につながり、機関全体の財務健全性に影響を与える。従って、モデルリスク管理は「モデルバリデーション」「ガバナンス」「継続的監視」の三本柱で構成される。

特徴

| 特色 | 説明 |

|---|---|

| 隠蔽性 | モデルの内部ロジックやパラメータは非公開にされがちで、外部からの検証が困難。 |

| データ依存性 | 過去データへの過度な適合(オーバーフィッティング)や欠損・ノイズに敏感。 |

| 前提条件の脆弱性 | 市場構造変化、規制変更、テクノロジー進展に伴う仮定の陳腐化がリスクを拡大。 |

| 複合性 | 複数モデル間で相互作用し、単一モデルの失敗が全体へ波及する可能性。 |

これらは市場リスクや信用リスクといった他のリスク種別とは明確に区分される点が重要である。

現在の位置づけ

国際金融機関(BIS、IMF)や規制当局は、モデルリスク管理を金融システム全体の安定性確保の鍵と位置付けている。 近年では、AI・機械学習による予測モデルが導入されることで、従来型統計モデルよりも高い精度が期待できる一方で、ブラックボックス化や解釈可能性の欠如という新たなリスクを生む。 そのため、BIS の「Principles for the Sound Management of Credit Risk and Market Risk」では、モデルバリデーションプロセスと継続的監査の重要性が強調されている。

また、G20 サミットや金融市場統合を推進する国際機関は、モデルリスクに対する共通フレームワーク構築を呼びかけており、各国の規制当局も「内部モデル基準」や「サンドボックス制度」の導入を加速させている。 さらに、世界銀行が主導する開発途上国向け金融インフラプロジェクトにおいては、リスク管理能力の強化と並行してモデルリスクの教育・認証プログラムが展開されるケースも増えている。

このように、モデルリスクは過去の危機を教訓として、現在では金融機関内部だけでなく国際規制枠組み全体において不可欠な管理対象となっている。

続きを読むには確認が必要です