モバイルPOS統合とは、携帯端末と販売時点情報管理(POS)システムを連結し、リアルタイムで取引データを取得・処理できる仕組みである。

概要

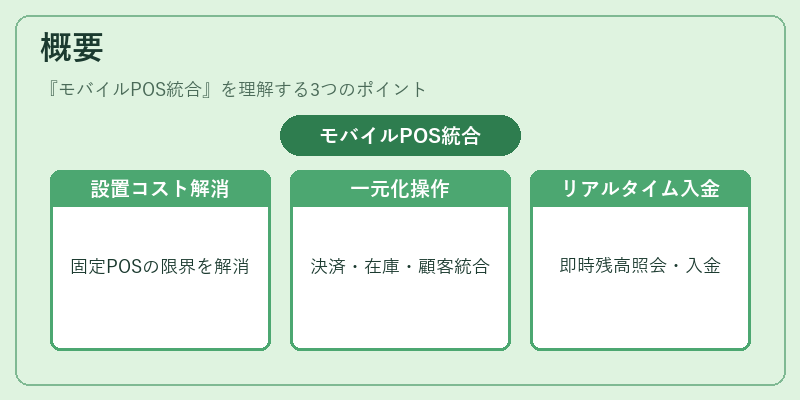

モバイルPOS統合は、従来の固定型POS機が持つ限界―設置コスト、物理的制約、オフライン時の処理遅延―を解消するために登場した。スマートフォンやタブレットに組み込まれたアプリとクラウドベースのPOSプラットフォームがAPIで接続されることで、店舗は場所を選ばず決済・在庫管理・顧客情報取得を一元化できるようになった。金融機関やオープンバンキング提供者が発行するAPIと連携し、リアルタイムの残高照会や即時入金処理を可能にした点が特徴的である。

役割と機能

モバイルPOS統合は、小売・飲食・サービス業など多様な小規模事業者に対し、以下の機能を提供する。

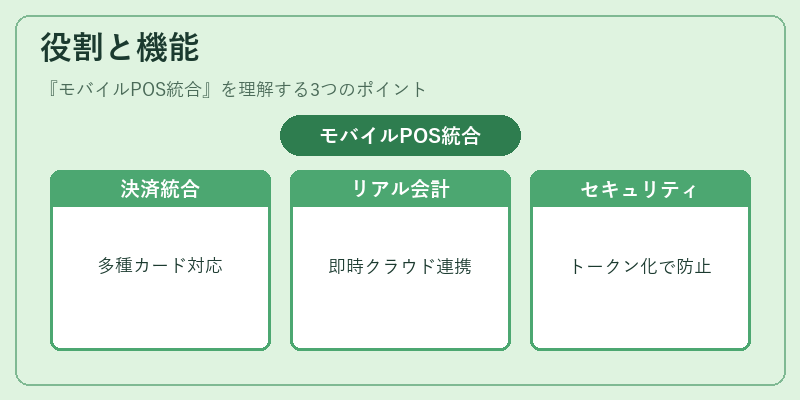

1. 決済受付:クレジットカード、デビットカード、QRコード決済、eウォレット(Apple Pay、Google Pay等)を統合的に扱える。

2. リアルタイム会計:取引が完了すると即座に売上データがクラウドへ送信され、在庫や財務レポートと同期する。

3. 顧客管理:購入履歴・ポイント情報を一元化し、CRM連携やマーケティングオートメーションへ活用できる。

4. セキュリティ対策:PCI DSS準拠のトークナイゼーションと3Dセキュア認証により、不正利用リスクを低減する。

5. チャージバック対応:取引データが一元管理されるため、返金・差し戻し処理が迅速化される。

これらの機能は、POS端末と銀行API・オープンバンキングサービスを統合することで実現し、従来の紙ベースや手動入力に伴うミスを排除している。

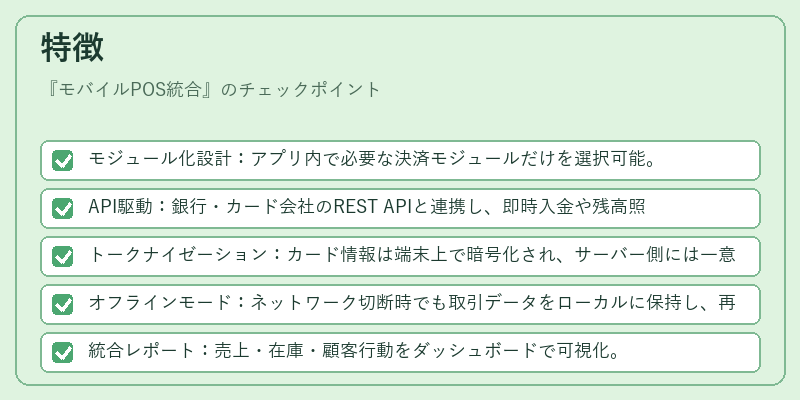

特徴

- モジュール化設計:アプリ内で必要な決済モジュールだけを選択可能。

- API駆動:銀行・カード会社のREST APIと連携し、即時入金や残高照会が実現。

- トークナイゼーション:カード情報は端末上で暗号化され、サーバー側には一意トークンのみ送信。

- オフラインモード:ネットワーク切断時でも取引データをローカルに保持し、再接続時に同期。

- 統合レポート:売上・在庫・顧客行動をダッシュボードで可視化。

これらは、従来のPOSと比べて導入コスト低減、柔軟性向上、セキュリティ強化という三位一体的なメリットを提供する。

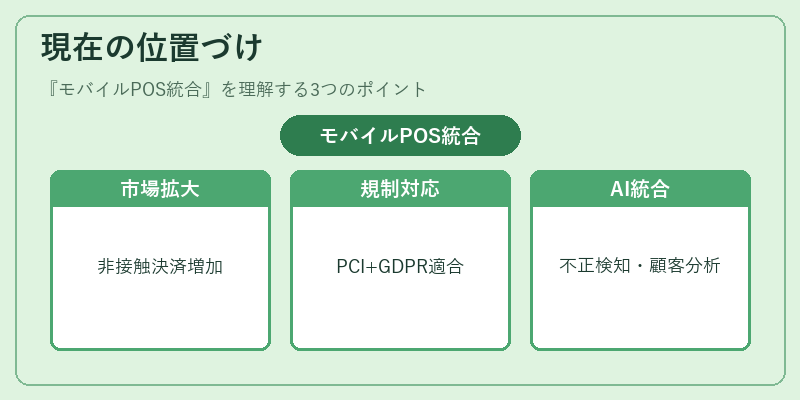

現在の位置づけ

近年のデジタル決済需要拡大とパンデミックによる非接触取引推進により、モバイルPOS統合は急速に普及している。特に欧州ではPSD2が銀行API利用を義務化し、オープンバンキングと連携したPOSソリューションの標準化が進む一方、日本でもeウォレットやQRコード決済の普及率が高まっている。

規制面ではPCI DSSに加え、各国の個人情報保護法(GDPR等)への適合も求められ、データ管理体制はより厳格化している。

今後はAIベースの不正検知や顧客行動分析と連携した「スマートPOS」へ進化し、BaaSプラットフォームとの統合で金融サービスを一括提供するケースが増加すると予測される。

続きを読むには確認が必要です