アクティブリスクアロケーションとは、投資ポートフォリオにおいて、資産配分を市場環境や投資テーマに応じて動的に調整し、リスクとリターンの最適化を図る投資戦略である。

目次

概要

アクティブリスクアロケーションは、パッシブ投資の長期的なベンチマーク追跡と、アクティブ運用の短期的なリターン追求を統合する手法である。市場のボラティリティやマクロ経済指標を分析し、資産クラス間のリスク比率を再設定することで、ポートフォリオ全体のリスク許容度を維持しつつ、超過リターンを狙う。

この手法は、従来の静的資産配分では捉えきれない市場変動を捉えるために開発された。

役割と機能

アクティブリスクアロケーションは、投資信託やETFの運用方針に組み込まれ、以下の場面で活用される。

- リスク予算の再配分:市場リスクが高まる資産クラスの比率を減らし、低リスク資産へシフト。

- 戦術的資産配分:短期的な市場トレンドやセクターの過熱感を反映し、ポジションを増減。

- ポートフォリオ再構築:定期的なリバランスに加え、経済指標の変化に応じた即時調整。

これにより、投資家はリスクをコントロールしつつ、機会損失を最小化できる。

特徴

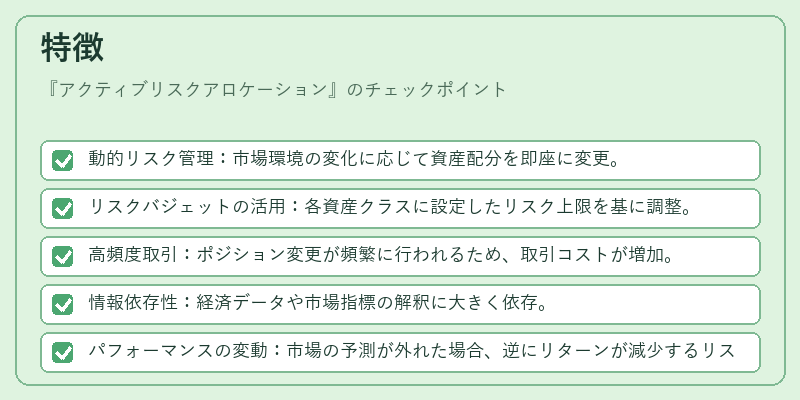

- 動的リスク管理:市場環境の変化に応じて資産配分を即座に変更。

- リスクバジェットの活用:各資産クラスに設定したリスク上限を基に調整。

- 高頻度取引:ポジション変更が頻繁に行われるため、取引コストが増加。

- 情報依存性:経済データや市場指標の解釈に大きく依存。

- パフォーマンスの変動:市場の予測が外れた場合、逆にリターンが減少するリスク。

現在の位置づけ

近年の低金利環境と高い市場不確実性の中で、アクティブリスクアロケーションは投資信託やETFの差別化要因となっている。ESG要因の統合やAI・機械学習を用いたリスク予測モデルの導入が進み、運用コストの上昇とともに投資家のリターン期待が高まっている。規制面では、投資家保護の観点から透明性や報告義務が強化されており、運用者はリスク管理プロセスを明示する必要がある。結果として、アクティブリスクアロケーションはパッシブ戦略と並行して、投資家にとって重要な選択肢となっている。

×

続きを読むには確認が必要です