ヘッジファンド・リスクスケールとは、ヘッジファンドの投資リスクを定量的に評価し比較するための指標体系である。

目次

概要

ヘッジファンドは伝統的な株式や債券と異なる戦略(レバレッジ、空売り、デリバティブ取引等)を用いるため、投資家はそのリスク特性を把握する必要がある。従来のリスク指標(ボラティリティやVaR)は単一市場に依存し、ヘッジファンドの多様な戦略を十分に表現できないことから、20世紀後半以降に総合的リスク評価手法が構築されてきた。リスクスケールはこうした背景で開発された指標体系で、投資家や規制当局がヘッジファンドのリスクレベルを一目で比較できるよう設計されている。

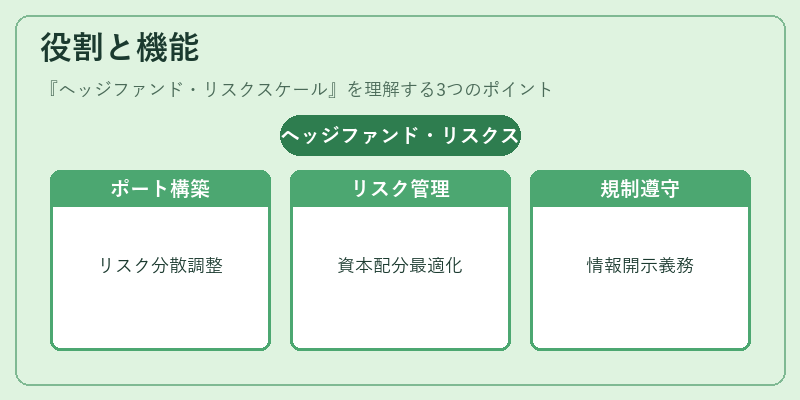

役割と機能

- ポートフォリオ構築:投資家は複数のヘッジファンドを組み合わせる際、各ファンドのスケール値を基にリスク分散効果やレバレッジ調整を行う。

- リスク管理:資産運用会社は自社が保有するファンドの総合リスクを把握し、資本配分やヘッジ戦略を最適化できる。

- 規制遵守:金融庁等の監督機関は投資家保護の観点から、ヘッジファンドのリスク情報開示義務を課しており、スケール値が基準となるケースもある。

- パフォーマンス評価:同一リスクレベルで比較した際に、リターンの優劣を明確化できる。

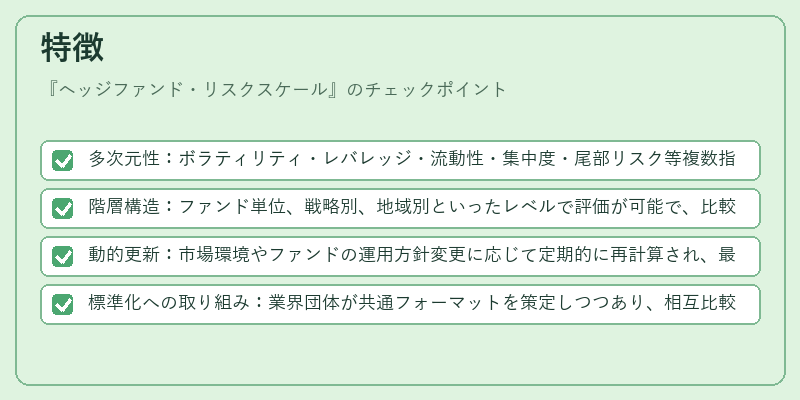

特徴

- 多次元性:ボラティリティ・レバレッジ・流動性・集中度・尾部リスク等複数指標を統合し、一つのスケール値へ集約する。

- 階層構造:ファンド単位、戦略別、地域別といったレベルで評価が可能で、比較対象を柔軟に設定できる。

- 動的更新:市場環境やファンドの運用方針変更に応じて定期的に再計算され、最新リスク状況を反映する。

- 標準化への取り組み:業界団体が共通フォーマットを策定しつつあり、相互比較の障壁を低減している。

現在の位置づけ

近年、ESGリスクや気候変動による市場ショックが注目される中で、ヘッジファンドのリスクスケールは単なる金融指標に留まらず、持続可能性評価とも結び付くケースが増えている。

また、AI・機械学習を活用した動的リスクモデリングと組み合わせることで、リアルタイムでのリスクスケール更新が実現しつつある。

規制面では、投資家保護強化策として「代替投資に関する情報開示指針」が導入され、ヘッジファンドのリスクスケールを必須項目とする動きが見られる。

市場では、ファンドオブファンズやアセットマネージャーが自社の運用戦略に対してリスクスケールを活用し、投資家への説明責任を果たすケースが増加している。

×

続きを読むには確認が必要です