解約手数料対象投資信託販売手数料率とは、投資家が購入時に支払う販売手数料のうち、将来解約手数料を受け取る権利を有する投資信託で適用される割合を示す指標である。

目次

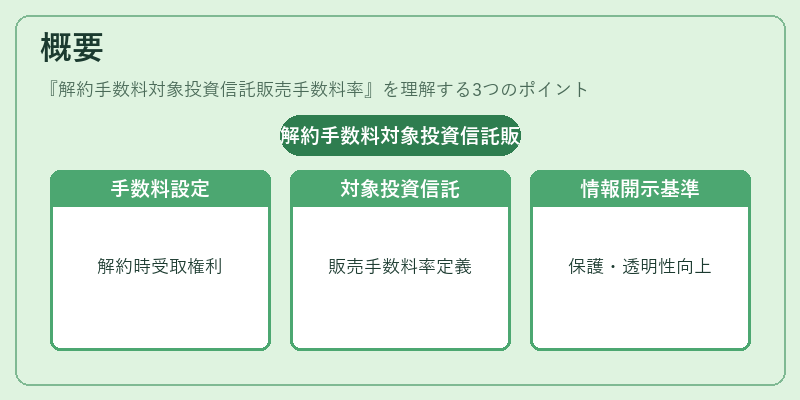

概要

金融商品取引業者は、投資信託の販売に際して顧客へ販売手数料(販売報酬)を請求し、その一部を将来解約時に受け取る権利として設定することができる。これらの投資信託を「解約手数料対象投資信託」と呼び、同種商品間で比較可能な費用指標として「販売手数料率」が定義された。制度は、金融庁が実施する情報開示基準により、投資家保護と市場の透明性を高める目的で設けられた。販売手数料率は、購入金額に対して一定割合で計算され、解約手数料の有無やその設定方法に応じて変動する。

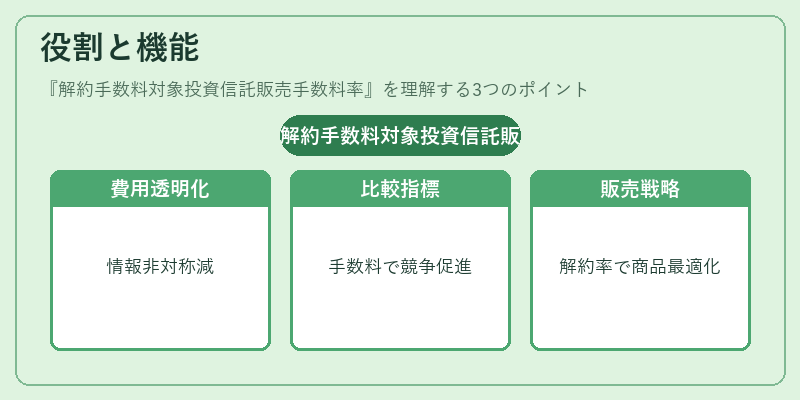

役割と機能

- 費用透明化 – 投資家が商品選択時に販売コストを把握できるようにし、情報非対称性を低減する。

- 比較指標 – 同一カテゴリ(アクティブ・パッシブ)内での手数料構造を数値化し、ファンド間の競争要因として機能する。

- 販売戦略の調整 – ディストリビューターは、解約手数料率を設定して商品ラインナップを最適化し、長期的な資産運用を促進する。

- 規制遵守 – 金融庁が定める開示義務に基づき、販売手数料率の表示は必須であり、違反すると行政処分の対象となる。

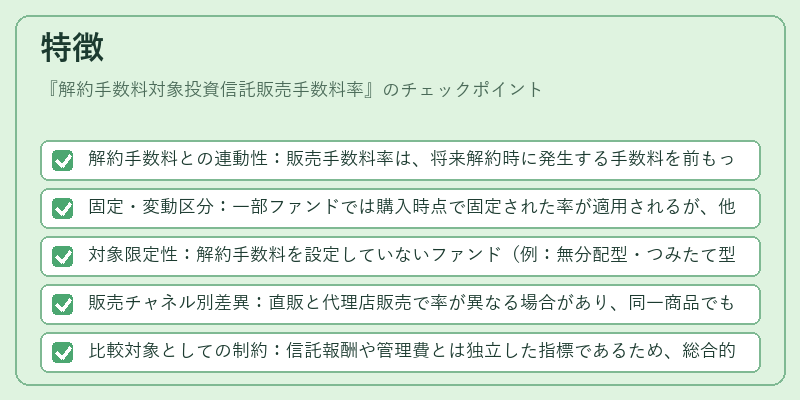

特徴

- 解約手数料との連動性:販売手数料率は、将来解約時に発生する手数料を前もって設定した割合であるため、実際の解約手数料と密接に結びつく。

- 固定・変動区分:一部ファンドでは購入時点で固定された率が適用されるが、他には投資期間や残存金額に応じて変動するケースもある。

- 対象限定性:解約手数料を設定していないファンド(例:無分配型・つみたて型)は、この指標の適用外となる。

- 販売チャネル別差異:直販と代理店販売で率が異なる場合があり、同一商品でも販売手数料率に差が生じる。

- 比較対象としての制約:信託報酬や管理費とは独立した指標であるため、総合的なコスト評価には複数項目を併せて検討する必要がある。

現在の位置づけ

近年、低コスト投資商品(インデックスファンド・パッシブ運用)が主流となる中で、解約手数料対象投資信託は一部市場に限定されている。iDeCo対応やつみたてNISAでは、税制優遇の恩恵を受けるために販売手数料率が低減または免除されるケースが増えている。また、金融庁は「投資信託の費用情報開示強化」を進め、販売手数料率だけでなく、総合的なコスト構造を明確にするよう求めている。今後は、デジタルプラットフォーム上での自動比較サービスやAIによる最適ファンド提案が普及し、解約手数料対象投資信託販売手数料率は投資家行動分析における重要なパラメータとなり得る。

×

続きを読むには確認が必要です