マルチファクタ戦略とは、複数の投資因子を組み合わせてポートフォリオ構築や運用判断を行う手法である。

この戦略は、単一の市場指数に連動するパッシブ投資と異なり、特定のファクタ(価値・成長・モメンタム・低ボラティリティ・質量など)を活用し、リスク調整後のリターン向上を図る。

概要

マルチファクタ戦略は、投資因子理論に基づき設計される。市場全体の動きを説明するベータだけでなく、企業特性やマクロ環境がもたらす追加的なリスク・リターンを捉えることで、ポートフォリオの分散効果と収益性を高めることを目的としている。

この手法は、アクティブ運用者がファンド選定や売買タイミングを決定する際に活用されるほか、パッシブ型ETFでもスマートベータ商品として提供されている。投資信託・ETFの設計上、基準価額やトラッキングエラーといった指標が重要視される。

役割と機能

マルチファクタ戦略は、以下のような場面で活用される。

1. リスク分散:異なる因子を組み合わせることで、市場全体の変動に対する感応度を低減し、ポートフォリオのボラティリティを抑える。

2. 超過リターン追求:価値やモメンタムなど特定因子が市場平均を上回る期間を捉え、αを生み出す。

3. ファンド選択指標:投資信託・ETFの比較において、ファクタエクスポージャーとトラッキングエラーの組合せが重要な評価基準となる。

4. 税効率化:低ボラティリティ因子を加えることで売買頻度を抑え、取引コストや税負担を軽減できるケースもある。

特徴

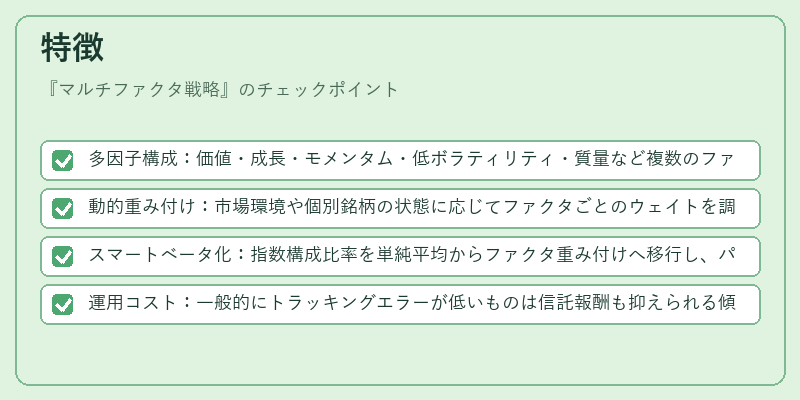

- 多因子構成:価値・成長・モメンタム・低ボラティリティ・質量など複数のファクタを組み合わせ、単一因子よりも安定したパフォーマンスが期待できる。

- 動的重み付け:市場環境や個別銘柄の状態に応じてファクタごとのウェイトを調整することで、リスク管理とリターン最適化を図る。

- スマートベータ化:指数構成比率を単純平均からファクタ重み付けへ移行し、パッシブ投資の枠組み内でアクティブな戦略を実現する。

- 運用コスト:一般的にトラッキングエラーが低いものは信託報酬も抑えられる傾向にあるが、因子情報の取得・分析に伴う内部リソースは必要となる。

現在の位置づけ

近年、投資家のファクタ志向が高まる中でマルチファクタ戦略は主流のアセットアロケーション手法として確立している。

- iDeCo・つみたてNISA など個人投資枠でも、低コストで分散効果を持つスマートベータETFが選択肢に加わっている。

- ヘッジファンド では、マルチファクタ戦略を基盤としたポジション管理が一般化し、リスク調整後のリターン向上を図るケースが増えている。

- 規制面では、投資信託における因子情報開示や透明性確保が求められ、ファンドオブファンズでの因子構成公開が進んでいる。

マルチファクタ戦略は、アクティブ運用とパッシブ投資の中間に位置し、効率的なリスク管理と収益追求を両立させる手法として、今後も金融商品開発や投資家教育の重要テーマであり続ける。

続きを読むには確認が必要です