基準価額算定基準(金利差損益調整)とは、投資信託等における基準価額(NAV)の算定時に、資産と負債の金利差によって生じる未実現損益を調整するルールである。

目次

概要

日本の金融商品取引法下では、投資信託やETFが発行時点で保有する資産と負債の金利構造が異なる場合、その差額による利益・損失を正確に反映させる必要がある。金利差損益調整は、こうした未実現的な金利変動を基準価額に組み込むことで、投資家間の公平性と価格透明性を確保するために制定された算定基準である。

役割と機能

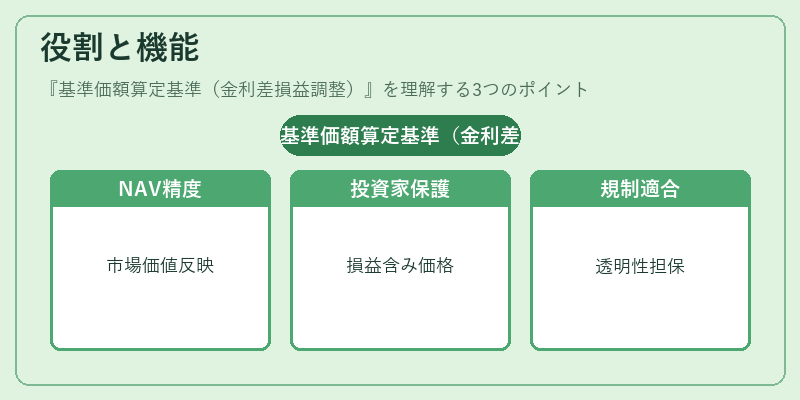

- NAV精度向上:資産・負債の金利差が大きいファンド(例:浮動金利証券やデリバティブを多用するヘッジファンド)において、実際の市場価値を反映させる。

- 投資家保護:未実現損益を含めた基準価額は解約時の価格決定にも影響し、過度な利益還元や損失回避を防止する。

- 規制適合:金融庁が示す「投資信託等の公正取引に関する指針」に沿い、基準価額算定の透明性を担保する役割を果たす。

特徴

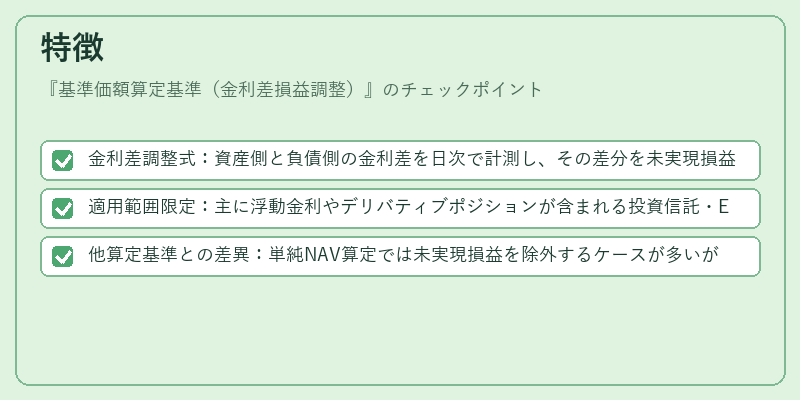

- 金利差調整式:資産側と負債側の金利差を日次で計測し、その差分を未実現損益として反映。

- 適用範囲限定:主に浮動金利やデリバティブポジションが含まれる投資信託・ETF(スマートベータ型、ヘッジファンド型)で採用される。

- 他算定基準との差異:単純NAV算定では未実現損益を除外するケースが多いが、金利差調整はそれを補正し、トラッキングエラーの低減に寄与する。

現在の位置づけ

近年の低金利環境下で、浮動金利資産の割合が増加した投資信託やETFでは金利差損益調整の重要性が高まっている。金融庁は「基準価額算定に関する指針」の改訂を通じて、このルールの適用範囲と計算方法の明確化を進めており、投資家保護と市場透明性の両立が期待される。さらに、iDeCo対応投信やつみたて型ファンドでも、金利差調整を導入するケースが増えているため、今後はより広範な商品群で採用が進む見込みだ。

×

続きを読むには確認が必要です