NISA分配金非課税期間延長とは、投資信託等で得た配当・分配金を一定期間非課税で受取る権利を、従来の期間よりも長く認める制度変更である。

概要

NISA(日本版個人貯蓄口座)は2014年に導入され、投資による利益と配当が非課税となる仕組みを提供してきた。従来は、NISA口座内の投資対象から得られる分配金について、5年間の保有期間中のみ非課税と定められていた。この制限を緩和し、2024年度の制度改正により非課税期間が10年へ延長された。

この変更は、個人投資家が長期的な資産形成を行う際の税負担を軽減し、国内株式や投資信託への投資意欲を高めることを目的としている。

役割と機能

非課税期間延長は、NISA口座内で配当・分配金が発生した場合に、その受取時点から10年間は所得税・住民税の対象外となるという機能を持つ。

- 投資家は、配当再投資やキャッシュアウトを行う際に課税リスクを減らせる。

- 長期保有による複利効果が最大化され、ポートフォリオの成長率向上につながる。

- 企業側からは株主還元策として配当を増やすインセンティブが高まり、株価安定性にも寄与する可能性がある。

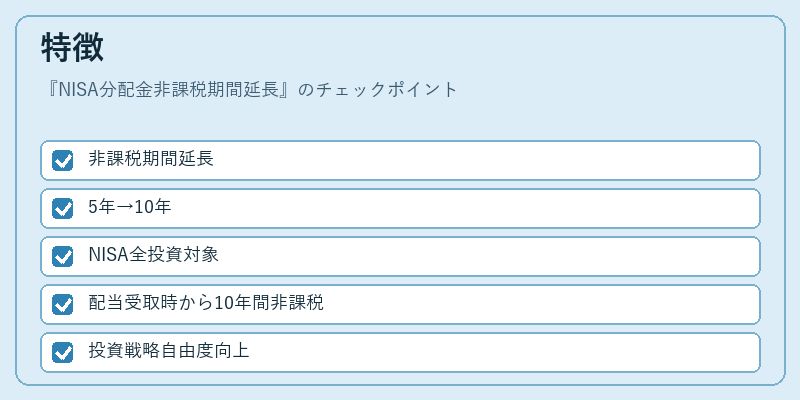

特徴

| 要素 | 変更前 | 変更後 |

|---|---|---|

| 非課税期間 | 5年 | 10年 |

| 適用対象 | NISA口座内の全投資商品(株式、投資信託等) | 同上 |

| 税務処理 | 配当受取時に非課税 | 配当受取時から10年間非課税 |

変更前は5年を超えると配当が課税対象となるため、短期売買や頻繁な再投資で税負担が増加していた。延長後は、保有期間に関係なく非課税が継続されるため、投資戦略の自由度が大きく向上する。

現在の位置づけ

現在、日本政府は個人投資家の資産形成を促進する政策としてNISA制度を積極的に拡充している。非課税期間延長はその一環であり、特に新NISA(2024年度から導入)と併せて実施されることで、年間投資枠の増額や口座タイプの多様化と相乗効果を生み出している。

- 税制面では、所得税・住民税の課税対象が減少し、個人の可処分所得が拡大する。

- 市場面では、長期投資が促進されることで株式市場への流動性が安定化し、企業価値向上に寄与する可能性がある。

- 規制面では、金融庁によるNISA口座の管理体制強化や情報開示要件の充実とともに、投資家保護の観点からも監督が継続的に行われている。

このように、NISA分配金非課税期間延長は、個人投資家の税負担軽減と市場安定化を同時に図る重要な制度である。

続きを読むには確認が必要です