参加型固定収益型清算優遇型非参加型優先株とは、一定の固定配当を受けるとともに、清算時に優先的に資産を受け取る権利を有し、追加配当や残余資産に対しては非参加型(参加しない)である優先株である。

概要

日本の株式市場において、優先株は投資家に対して普通株とは異なる権利を付与することで、資本構成の多様化と資金調達の柔軟化を図る手段として位置づけられている。

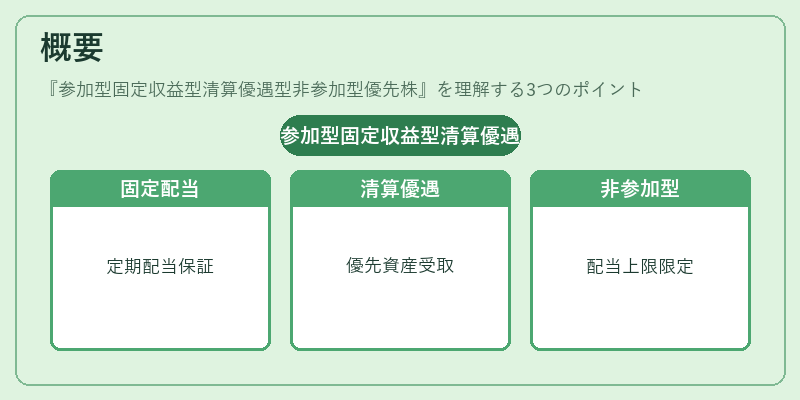

「参加型固定収益型清算優遇型非参加型優先株」は、優先株の中でも特に保守的な投資家向けに設計された構造である。固定収益型であるため、株主は事前に定められた配当率に基づく定期配当を受け取ることができ、清算優遇型であることで、会社が清算される際には普通株よりも先に資産を受け取る優先権が認められる。さらに非参加型である点が特徴で、配当の上限が固定配当額に限定され、残余資産の分配に参加しないため、リスクが限定される。

このような構造は、企業が資本コストを抑えつつ、投資家に対して安定したリターンを提供したい場合に採用される。特に、成長段階にある企業や、資金調達の多様化を図るために優先株を発行するケースでよく見られる。

役割と機能

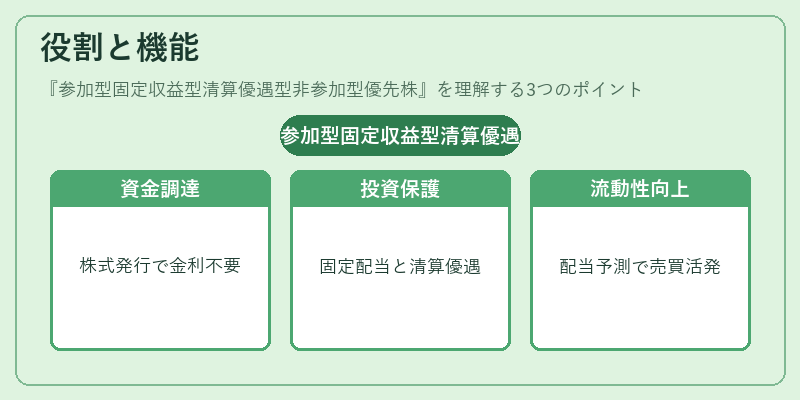

- 資金調達の手段:企業は株式発行によって自己資本を増強でき、負債に比べて金利負担が発生しない点が魅力である。

- 投資家へのリスク分散:固定配当と清算優遇という二重の安全策により、投資家は市場リスクに対して一定の保護を受ける。

- 株主構成の調整:非参加型であるため、株主間の利益分配における競争が抑えられ、経営層との利益調整が容易になる。

- 市場流動性の向上:固定配当が明確であることから、投資家は配当収益を予測しやすく、売買が活発になる傾向がある。

実務上は、投資家が固定配当を確保しつつ、会社が破綻した際に優先的に資産を回収できるというメリットがあるため、特に不確実性の高い業界や、成長段階にあるスタートアップが発行するケースが多い。

特徴

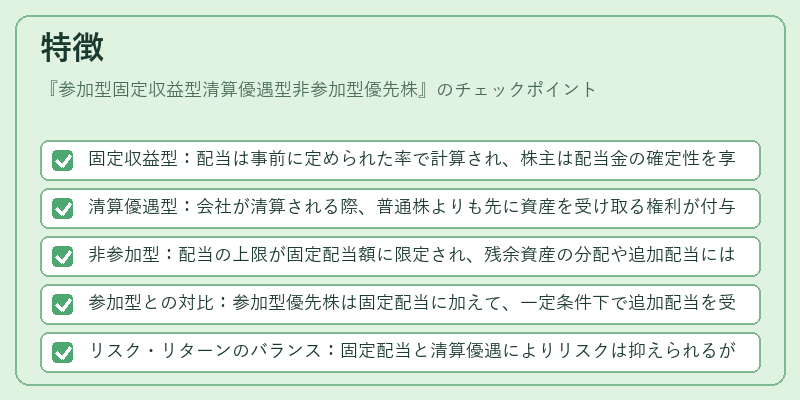

- 固定収益型:配当は事前に定められた率で計算され、株主は配当金の確定性を享受できる。

- 清算優遇型:会社が清算される際、普通株よりも先に資産を受け取る権利が付与される。

- 非参加型:配当の上限が固定配当額に限定され、残余資産の分配や追加配当には参加しない。

- 参加型との対比:参加型優先株は固定配当に加えて、一定条件下で追加配当を受け取る権利があるが、非参加型はそのような追加配当を受けない。

- リスク・リターンのバランス:固定配当と清算優遇によりリスクは抑えられるが、追加配当の機会がないため、リターンは限定的になる。

現在の位置づけ

近年、企業が資本構造を多様化させる中で、優先株は重要な資金調達手段として再評価されている。特に、低金利環境下では負債コストを抑えるために株式発行が増加し、固定収益型清算優遇型非参加型優先株の需要が拡大している。

規制面では、証券取引法や金融商品取引法に基づき、優先株の発行条件や開示義務が厳格化されており、投資家保護が強化されている。

市場では、こうした優先株は投資信託やヘッジファンドのポートフォリオに組み込まれ、安定した配当収益を求める機関投資家にとって魅力的な資産クラスとなっている。

将来的には、ESG(環境・社会・ガバナンス)要件を満たす企業が優先株を発行するケースが増える可能性があり、固定収益型清算優遇型非参加型優先株は、投資家にとってリスクを抑えつつも環境配慮型企業への投資機会を提供する手段として位置づけられる。

続きを読むには確認が必要です