地場金融機関連携とは、地方金融機関が相互に協力し、資金調達・サービス提供を拡充するために行う連携体制である。

概要

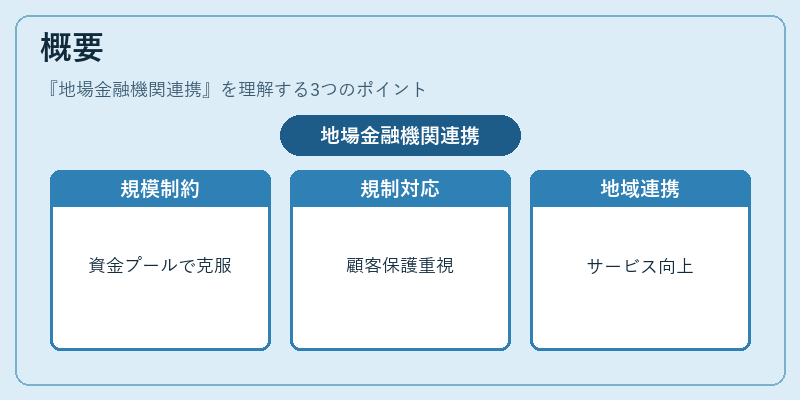

地方金融機関は、地域経済の担い手として長年にわたり密接な関係を築いてきた。金融機関の規模が小さく、資金調達力や技術投資が限定される中で、単独での業務遂行は限界を迎えることが多い。こうした課題を克服するため、地銀、信金、信用組合、地方信託銀行などが共同でリスクを分散し、資金をプールする仕組みが発展した。

また、金融庁が推進する「適合性原則」や「利益相反」対策の下、地域金融機関は顧客保護を重視しつつ、相互協力によってサービスの質を向上させる必要がある。地場金融機関連携は、こうした規制環境と地域経済のニーズを結びつける重要な手段として位置付けられる。

役割と機能

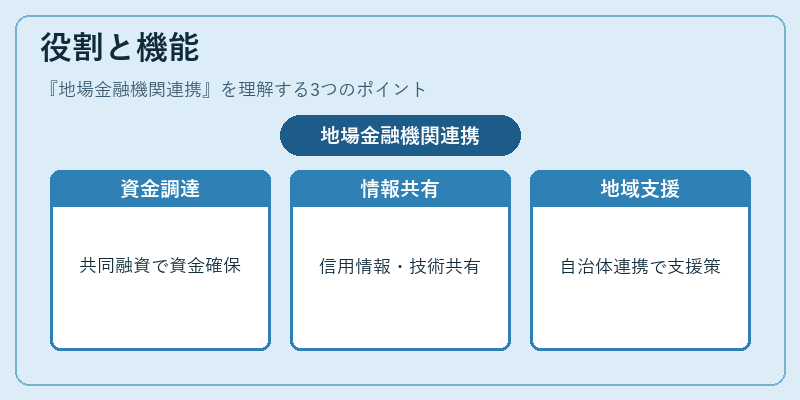

地場金融機関連携は、主に以下の場面で機能する。

1. 共同融資:大口の地方事業者や公共事業に対し、複数機関が資金を供給し、単独では難しい融資を実現。

2. 情報共有:信用情報や市場動向を共有し、リスク評価の精度を向上。

3. 技術協力:デジタルバンキングやモバイル決済の導入コストを分担し、顧客サービスを拡充。

4. 資金調達:共同で証券発行や社債を行い、自己資本比率規制を遵守しつつ資金を確保。

5. 地域金融政策の実施:地方自治体と連携し、地域振興策や中小企業支援策を実行。

このように、連携はリスク分散と資源の効率的活用を通じて、地域金融機関の競争力を高める役割を担う。

特徴

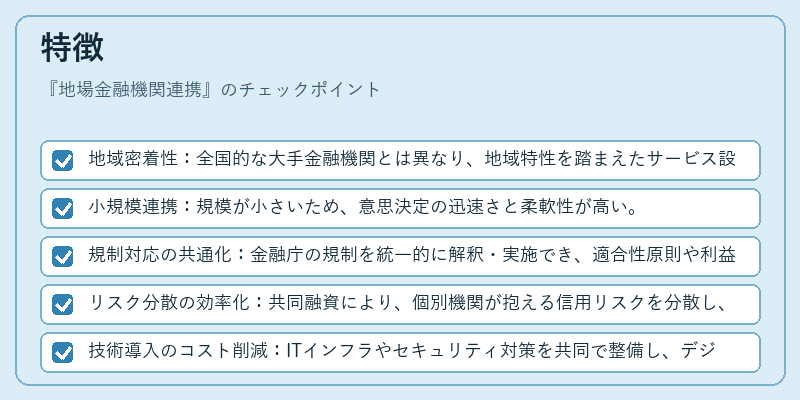

- 地域密着性:全国的な大手金融機関とは異なり、地域特性を踏まえたサービス設計が可能。

- 小規模連携:規模が小さいため、意思決定の迅速さと柔軟性が高い。

- 規制対応の共通化:金融庁の規制を統一的に解釈・実施でき、適合性原則や利益相反対策がスムーズに行える。

- リスク分散の効率化:共同融資により、個別機関が抱える信用リスクを分散し、自己資本比率規制への対応が容易。

- 技術導入のコスト削減:ITインフラやセキュリティ対策を共同で整備し、デジタル化のハードルを下げる。

これらの特徴は、地方金融機関が持続可能な経営を実現する上で不可欠な要素である。

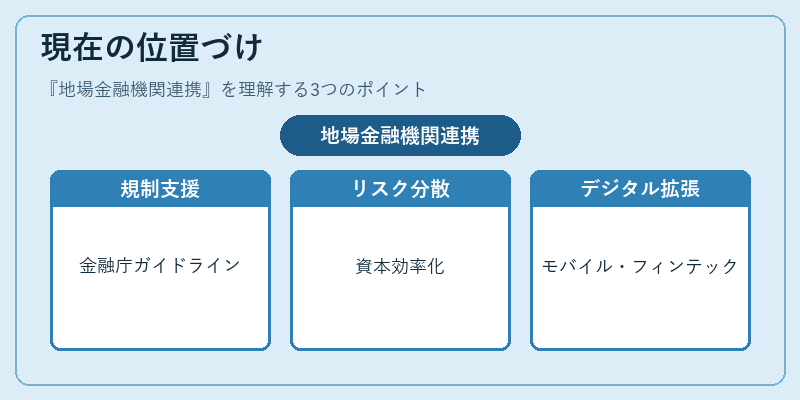

現在の位置づけ

近年、地方創生やデジタル金融の拡大が進む中、地場金融機関連携は再評価されている。

- 金融庁の支援:適合性原則の実務化を促進するため、連携のガイドラインが整備され、連携実績の公表が義務付けられるケースもある。

- バーゼル合意の影響:自己資本比率規制の厳格化に伴い、連携によるリスク分散が資本効率化に寄与する。

- デジタル化の加速:モバイルバンキングやフィンテックサービスの導入コストを分担し、顧客基盤を拡大。

- 地域経済への貢献:地方企業の資金調達を支援し、雇用創出やインフラ整備に寄与。

今後は、連携の枠組みをさらに拡大し、クラウドベースの共通プラットフォームやAIによる信用評価の共有化が進むと見込まれる。地場金融機関連携は、地域金融の安定と発展を支える基盤として、引き続き重要な位置を占める。

続きを読むには確認が必要です