退職給付引当金評価損とは、企業が従業員に支払う予定の退職給付に対して設定した引当金の価値が減少し、その差額を計上する損失である。

目次

概要

退職給付は、確定給付型(Defined Benefit)や確定拠出型(Defined Contribution)の形態で設けられ、将来にわたる給与・年金の支払義務を伴う。企業はその負債を会計上「退職給付引当金」として貸借対照表に計上するが、将来価値の推定には利率や従業員残存期間、死亡率など多様な仮定が必要である。これらの仮定が実際と乖離すると、引当金の額は過大または過小となり、評価損(または利益)が発生する。退職給付引当金評価損は、そのような価値減少を示す指標であり、財務諸表における重要な項目である。

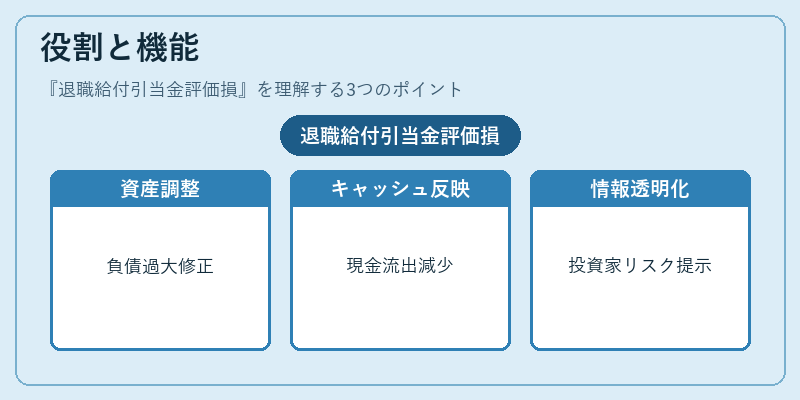

役割と機能

- 資産負債の適正化 – 将来支払義務が過大評価されている場合に損失計上し、貸借対照表を実態に合わせる。

- キャッシュフロー予測への反映 – 評価損は将来の現金流出減少を示唆し、キャッシュフロー計算書の調整項目として扱われる。

- 投資家情報提供 – 退職給付に関するリスクを定量的に提示し、株主や債権者への透明性を高める。

- 内部統制強化 – 評価損の発生は引当金算定プロセスの見直しを促し、会計監査の焦点となる。

特徴

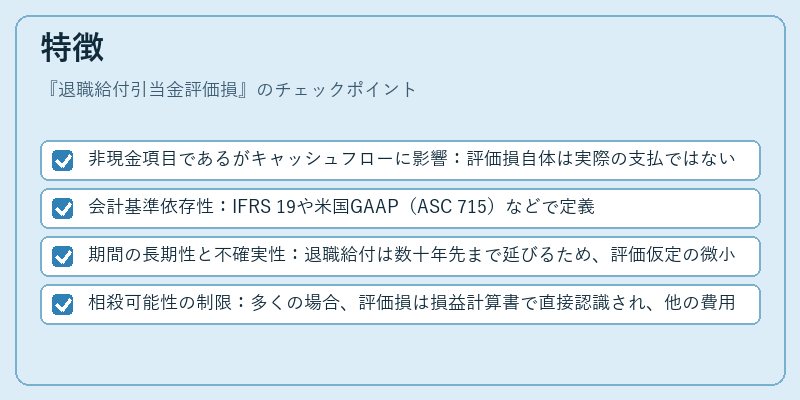

- 非現金項目であるがキャッシュフローに影響:評価損自体は実際の支払ではないが、将来の負債減少と相関するため、投資判断材料として重要。

- 会計基準依存性:IFRS 19や米国GAAP(ASC 715)などで定義された測定方法により、算出結果は基準変更時に大きく変動し得る。

- 期間の長期性と不確実性:退職給付は数十年先まで延びるため、評価仮定の微小な変化が損益に大きく影響する。

- 相殺可能性の制限:多くの場合、評価損は損益計算書で直接認識され、他の費用と合算できない点が特徴。

現在の位置づけ

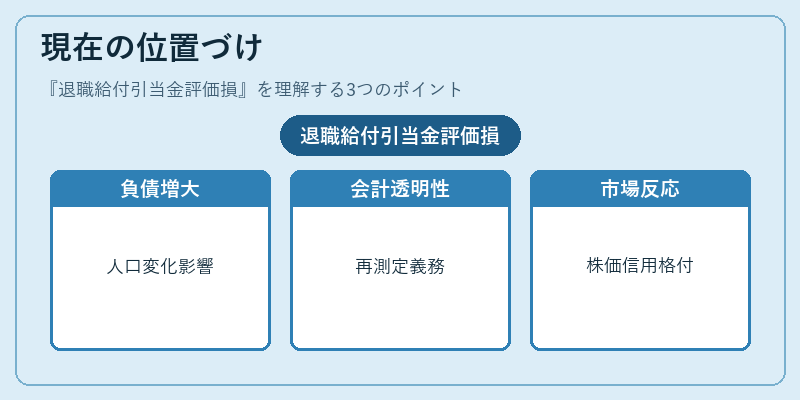

近年、退職給付制度の見直しや人口構造の変化により、企業の退職給付負債は増大傾向にある。これを受けて、会計基準は評価損認識の透明性と一貫性を重視しており、企業は定期的な引当金再測定を義務付けられている。また、投資家や規制機関がリスク管理の観点から退職給付負債の健全性を注目する中で、評価損の発生頻度と規模は企業価値に直結する指標となっている。金融市場では、退職給付引当金評価損の増減が株価や信用格付けに影響を与えるケースも報告されており、継続的なモニタリングと情報開示が求められている。

×

続きを読むには確認が必要です