支払開始サービスプロバイダー (PISP)とは、ユーザーの銀行口座に対し、第三者が安全かつ認可された手段で送金を開始することを可能にする事業者である。

概要

PISP は、欧州連合の支払サービス指令(PSD2)等の規制枠組みの中で登場した概念であり、オープンバンキング API を介して銀行口座へ直接アクセスし、送金処理を実行することができる。従来は決済機関やカード会社が支払手続きを担っていたが、PISP はユーザーの同意に基づき、より多様なサービスプロバイダー(モバイルウォレット、オンラインショッピングサイト等)が送金を開始することを許容する。

この仕組みは、銀行と第三者提供者間で「支払開始 API」を標準化し、ユーザーの認証情報や取引内容を安全に転送できるよう設計されている。API を通じた通信は TLS などの暗号化プロトコルを採用し、データ漏えいリスクを低減している。

役割と機能

PISP は次のような場面で活躍する。

1. 送金開始:ユーザーがアプリ上で「○○へ送金」ボタンを押すと、PISP が銀行に対し送金指示を発行。

2. 統合決済サービス:eコマースサイトやモバイルウォレットは PISP を利用して、クレジットカード不要で直接口座から引き落としできる。

3. 自動化・定期支払:サブスクリプションサービスでは、PISP が定期的に送金を実行し、ユーザーの残高管理を簡素化。

PISP は「認可」「同意」「セキュリティ」という三要素を担保することで、従来のカード決済よりも手数料低減・処理速度向上が期待できる。特に国際送金や大口取引では、銀行間でのリアルタイム通信を介した即時送金が可能となる点が特徴的である。

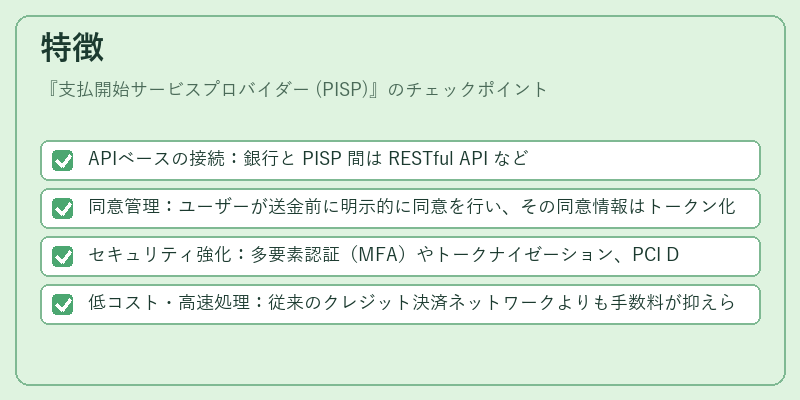

特徴

- APIベースの接続:銀行と PISP 間は RESTful API など標準化されたインタフェースで通信し、開発者は統一的な SDK を利用できる。

- 同意管理:ユーザーが送金前に明示的に同意を行い、その同意情報はトークン化されて PISP と銀行間で共有される。

- セキュリティ強化:多要素認証(MFA)やトークナイゼーション、PCI DSS などの規格に準拠し、カード情報を直接扱わずに送金指示のみを行う。

- 低コスト・高速処理:従来のクレジット決済ネットワークよりも手数料が抑えられ、リアルタイムでの資金移動が実現できる。

PISP は「支払開始」=「送金指示」のみに特化しているため、カード発行やリスク管理を担う決済代行業者(Acquirer)とは機能上分離されている。これにより、サービス提供側は自社のビジネスロジックに集中できる一方で、銀行側は安全な API インフラを通じてリスク管理を行える。

現在の位置づけ

近年、モバイル決済や eウォレット市場が拡大する中、PISP は「組込型金融」や BaaS(Banking-as-a-Service)プラットフォームに不可欠な要素となっている。多くのフィンテック企業は自社アプリ内で PISP を統合し、ユーザー体験をシームレス化している。

規制面では、PSD2 の実施以降、EU だけでなく米国や日本でもオープンバンキングに関する法整備が進む中、PISP の認可手続きは標準化されつつある。特に KYC(本人確認)と AML(マネーロンダリング防止)の要件を満たすための API 認証フローが重視されている。

市場動向としては、PISP を活用した「即時送金」サービスや「定期支払自動化」が主流となりつつあり、特に中小企業向けの決済ソリューションで採用例が増加している。また、QR コード決済やチャージバック対策と連携した PISP も登場し、総合的な支払エコシステムを形成する動きが進行中。

PISP は、従来のカード決済に代わる低コスト・高速かつ安全な送金手段として、フィンテック業界全体の価値創造に寄与している。今後はさらに多様な金融サービスとの連携が期待され、オープンバンキングエコシステムの中核を担う存在となる見込みである。

続きを読むには確認が必要です