コンセントマネジメントとは、顧客データの取得・利用に関する同意を管理し、法規制や業務プロセスに適合させる仕組みである。

概要

近年の金融サービスは、API銀行・オープンバンキング・BaaS(Banking as a Service)などの技術進展とともに、第三者が顧客データへアクセスする機会が拡大した。これに伴い、個人情報保護法やGDPR、PSD2 などの規制は「同意」取得を義務付け、データ利用の透明性を求めている。コンセントマネジメントは、そのような枠組みで顧客が自らの情報をどこに、誰に、何目的で提供するかを選択できるようにし、取得した同意を一元的に管理・監査可能にするシステムを指す。従来のプライバシーポリシーや利用規約とは異なり、動的・細分化された権限付与が前提である。

役割と機能

- 同意取得インタフェース:ウェブ・モバイルアプリ上で、利用目的別にチェックボックスやスライダーを用いて顧客からの同意を収集。

- 記録管理:取得日時・対象データ・利用範囲・有効期限などを暗号化して保管し、後日変更・撤回があった場合に追跡できるようにする。

- 権限付与と制御:APIゲートウェイや認証サーバーと連携し、同意されたデータのみを第三者へ提供。

- 監査・レポーティング:規制当局への提出資料として利用できるログを生成。

- KYC/AMLとの統合:本人確認や不正取引検知のプロセスにおいて、必要なデータアクセスのみを許可し、過剰取得を防止。

- トークナイゼーション・PCI DSS 対応:カード番号等のセンシティブ情報はトークン化され、同意管理と併せてセキュリティ基準を満たす。

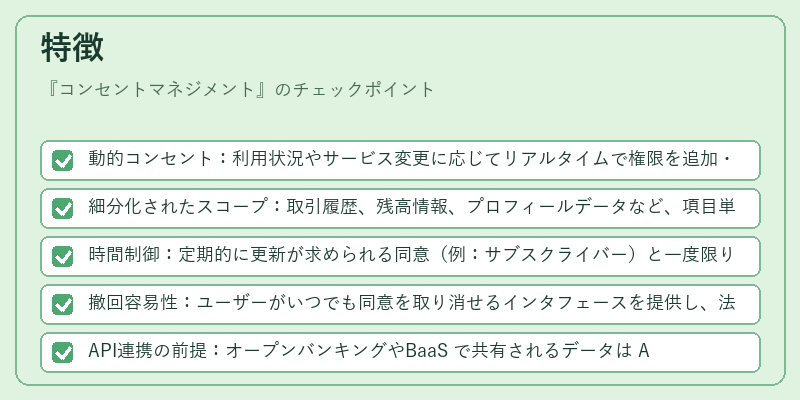

特徴

- 動的コンセント:利用状況やサービス変更に応じてリアルタイムで権限を追加・削除できる。

- 細分化されたスコープ:取引履歴、残高情報、プロフィールデータなど、項目単位での同意が可能。

- 時間制御:定期的に更新が求められる同意(例:サブスクライバー)と一度限りの同意を区別し、期限管理を実装。

- 撤回容易性:ユーザーがいつでも同意を取り消せるインタフェースを提供し、法的要件に準拠。

- API連携の前提:オープンバンキングやBaaS で共有されるデータは API 経由で流れるため、コンセントマネジメントは API ゲートウェイと密接に統合されている。

現在の位置づけ

金融機関・フィンテック企業が顧客データを安全かつ合法的に利用する上で不可欠なインフラとなっている。特に PSD2 によるオープンバンキングでは、第三者サービスプロバイダー(TPP)へのアクセス許可はコンセントマネジメントが担う主要タスクである。また、eウォレットやモバイル決済、QR コード決済といった新興支払手段の普及に伴い、ユーザーは多様なサービス間でデータを共有する必要性が増大している。これらの環境下では、コンセントマネジメントを提供する SaaS プラットフォームや Consent‑as‑a‑Service という形態が台頭し、規制遵守と顧客体験の両立を図っている。さらに、3D Secure やトークナイゼーション技術との統合により、本人確認とデータ保護を同時に実現するケースが増加している。今後はプライバシー強化法規制の拡張や AI 解析によるリスク評価が進むにつれ、コンセントマネジメントの機能拡充と自動化がさらに求められる見込みである。

続きを読むには確認が必要です