OAuth 2.0アクセストークンとは、認可サーバーが発行し、クライアント(API利用者)がリソースサーバーに対してアクセス権を証明するための文字列である。

このトークンは「Bearer」方式で扱われ、一定期間有効であり、その寿命やスコープは認可フロー時に設定される。

目次

概要

OAuth 2.0は、リソース所有者(ユーザー)の認証情報を第三者へ直接渡さずに、権限委譲を実現するプロトコルである。アクセストークンはその中心的役割を担い、API銀行・オープンバンキング環境下では「顧客データへの安全なアクセス」を可能にした。PSD2の導入以降、金融機関は第三者サービス提供者(TPP)へトークンベースで情報共有する義務を負い、アクセストークンが標準的な認可手段として定着した。

役割と機能

- 権限付与:スコープにより、残高照会・取引実行・カード発行など具体的な操作範囲を限定できる。

- アクセス制御:リソースサーバーはトークンの有効性とスコープのみで認可判断を行い、ユーザー名やパスワードを扱わないため、情報漏えいリスクが低減する。

- 統合API利用:モバイル決済・eウォレット・QRコード決済等、多種多様なサービスが同一トークンで連携できる。

- KYC/AMLプロセスの効率化:アクセストークンを用いることで、顧客認証情報へのアクセスを限定的に行いながら、必要なデータ取得を自動化できる。

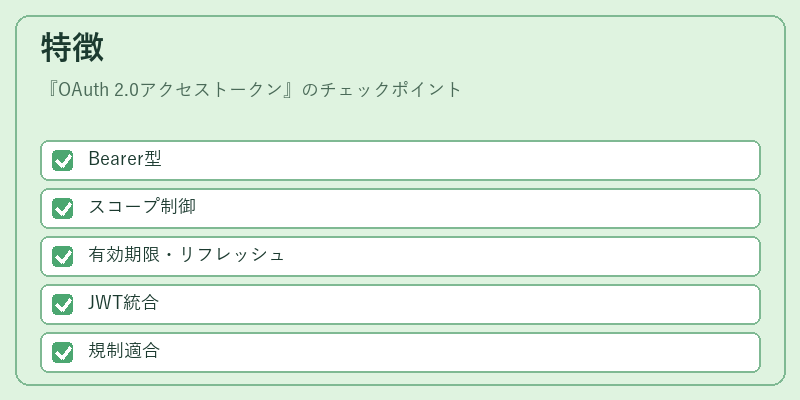

特徴

| 特色 | 説明 |

|---|---|

| Bearer 型 | トークンそのものが権限を表すため、送信時はHTTPSで暗号化し、盗聴防止を徹底する必要がある。 |

| スコープ制御 | 「read:balance」「write:payment」等の文字列で細粒度にアクセス許可を設定できる。 |

| 有効期限とリフレッシュ | アクセストークンは短期間(数分〜数時間)で失効し、再取得にはリフレッシュトークンが必要。これにより長期的な不正利用を抑制する。 |

| 統合性 | JWT(JSON Web Token)形式で発行される場合もあり、署名や暗号化によって改ざん防止と情報隠蔽が実現できる。 |

| 規制適合 | PSD2の要件により、トークン管理は「安全な認可サーバー」設計を求められ、PCI DSS も間接的に影響する。 |

現在の位置づけ

アクセストークンは金融APIエコシステムの核として機能し、BaaS(Banking-as-a-Service)プラットフォームや組込型金融サービスで不可欠な要素となっている。近年ではマイクロサービスアーキテクチャへの移行に伴い、トークン単位での認可が標準化され、APIゲートウェイとの連携が進んでいる。また、トークナイズされたデータを利用した「トークナイゼーション」や「デジタルウォレット」の普及により、アクセストークンはセキュリティと利便性の両立を実現する鍵となっている。将来的には、ブロックチェーンベースの分散型アイデンティティ管理との統合も検討されており、金融業界全体でその重要性がさらに高まる見込みだ。

×

続きを読むには確認が必要です