Open Banking API Authenticationとは、第三者事業者が銀行口座情報や決済機能へ安全にアクセスするために用いられる認証手段である。

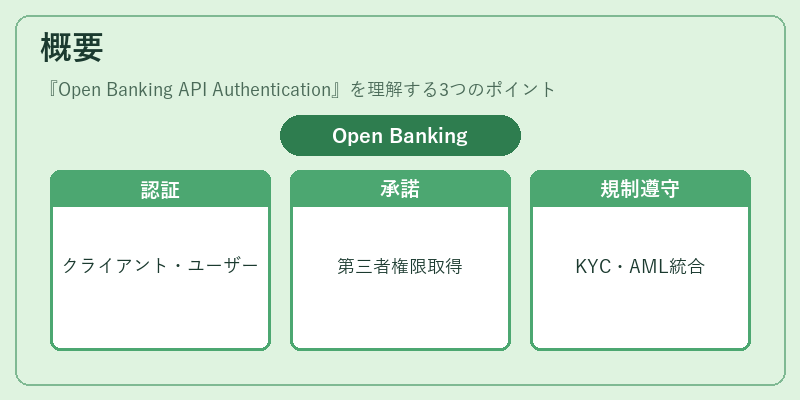

概要

オープンバンキングは金融機関のAPIを公開し、外部開発者がサービスを構築できる仕組みである。このモデルでは顧客情報へのアクセス権限を第三者に委譲する必要があり、その際に認証と承諾を確実に行うことが不可欠となった。

Open Banking API Authenticationは、主にOAuth 2.0規格をベースに構築される。クライアント認証(APIキー・シークレット)とユーザー同意の二重プロセスで、第三者事業者(TPP)が顧客データへアクセスできる権限を取得する。また、KYCやAML要件に対応した本人確認情報も統合され、金融機関は規制遵守を確保しつつAPI提供が可能となる。

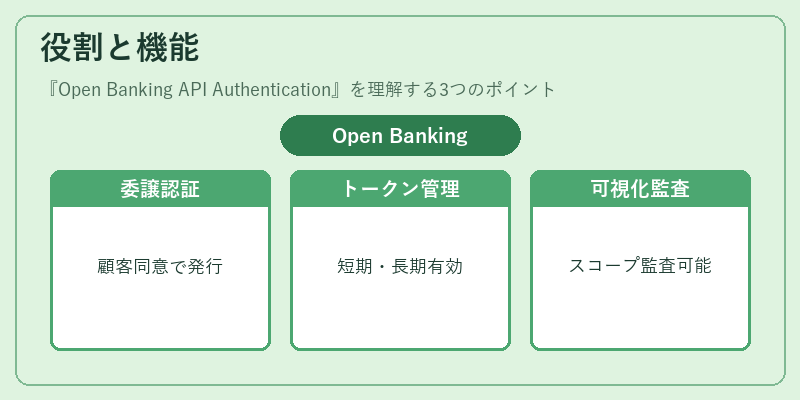

役割と機能

- 安全な委譲認証:顧客の同意取得後、アクセス許可範囲(スコープ)を限定したトークンを発行する。

- アクセストークン管理:短期有効期限付きのアクセストークンと長期で更新可能なリフレッシュトークンにより、継続的かつ安全なアクセスを実現。

- 権限委譲の可視化:API呼び出し時にスコープ情報が付与され、金融機関はどのデータへアクセスされたかを監査できる。

- 規制対応:PSD2や国内法令で求められるログ取得・保管要件を満たすために、認証プロセス全体が監査可能な設計となっている。

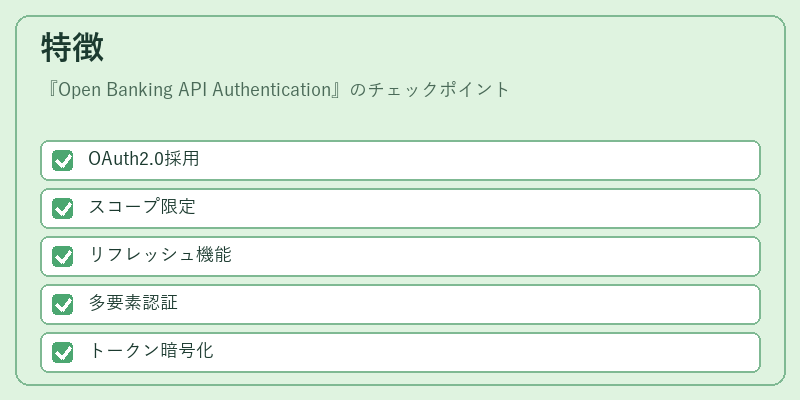

特徴

| 要素 | 説明 |

|---|---|

| OAuth 2.0ベース | 標準化されたフロー(Authorization Code, Client Credentials)を採用し、既存の認証インフラと連携可能。 |

| スコープ制御 | アクセスできるデータ項目や機能を細かく限定でき、最小権限原則に準拠。 |

| リフレッシュトークン | 長期利用が必要なサービス向けにアクセストークンの自動更新を実現し、ユーザー体験を損なわない。 |

| 多要素認証(MFA)連携 | 顧客本人確認時に追加的な認証手段を組み込み、セキュリティレベルを向上。 |

| トークンの暗号化・保護 | TLSや相互TLSで通信を保護し、トークン自体も暗号化保存される設計が一般的。 |

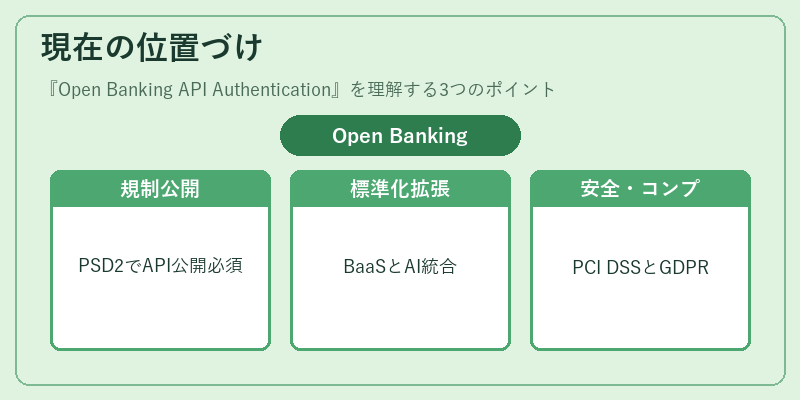

現在の位置づけ

オープンバンキング API Authenticationは、フィンテック企業が顧客データにアクセスする際の「鍵」として機能している。欧州ではPSD2によって義務付けられたため、多くの銀行がAPIを公開し、TPPと連携したサービスが急速に拡大。

近年はBaaS(Banking-as-a-Service)プラットフォームで標準化された認証モジュールが提供され、スタートアップや既存企業が迅速に金融機能を組み込むケースが増加している。さらに、AIによるリスク評価と連携した動的スコープ調整や、トークナイゼーション技術との融合も進んでおり、セキュリティとユーザー体験の両立が課題となっている。

規制面では、PCI DSS や各国のデータ保護法(GDPR など)に適合した認証設計が求められ、金融機関は継続的なコンプライアンス監査を受ける必要がある。結果として、Open Banking API Authentication は金融サービスのイノベーションと安全性確保を両立させる中核技術となっている。

続きを読むには確認が必要です