大数法則と損失予測とは、保険会社が契約者集団のリスクを統計的に把握し、将来の支払額を見積もるために用いる概念である。

目次

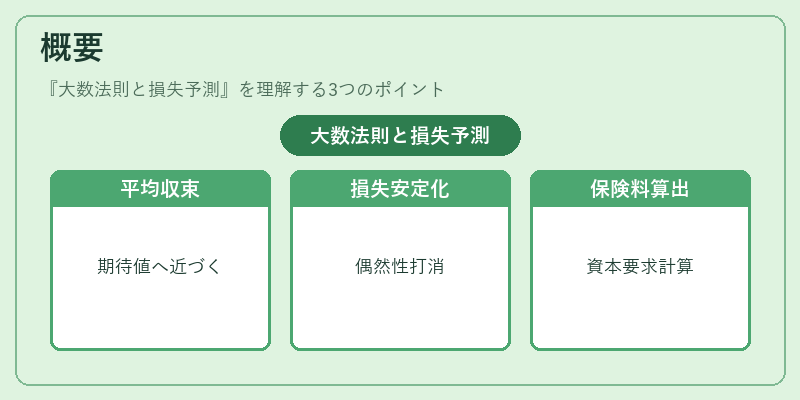

概要

大数法則は、独立した同一分布の試行を十分に繰り返すと平均が期待値に収束する性質である。保険業では契約者数が増えるほど個別の損害事象の偶然性が打ち消され、全体的な損失額が予測可能になる。この原理を基に、保険料設定や資本要求量(ソルベンシーマージン)の計算が行われる。

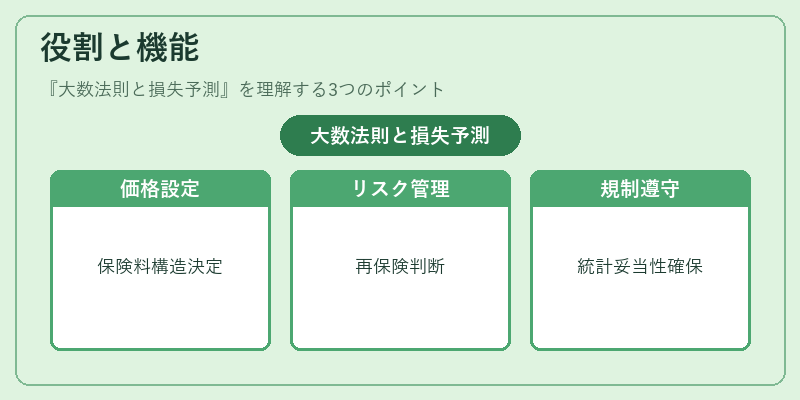

役割と機能

大数法則は損害率・コンバインドレシオの推定に直結し、以下の場面で活用される。

- 価格設定:予定利率や解約返戻金を含めた保険料構造を決定。

- リスク管理:再保険プールへの加入判断と損失予測精度向上。

- 規制遵守:ソルベンシーマージン計算の根拠として、当局が要求する統計的妥当性を担保。

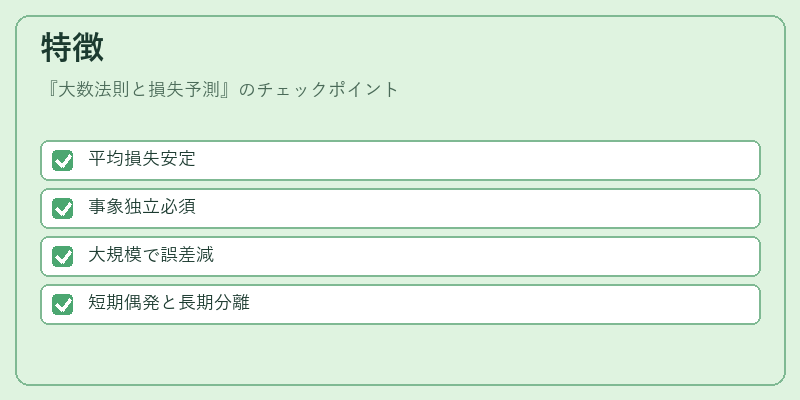

特徴

| 特徴 | 説明 |

|---|---|

| 統一性 | 同一条件下での契約者集団は平均損失額が安定。 |

| 独立性要件 | 個別事象が互いに影響しないことが前提。 |

| 収束速度 | 大規模な保険プールほど誤差が小さくなる。 |

これらの特性は、短期的な偶発損害と長期的な契約者行動(告知義務違反など)を分離し、平均的リスクのみを抽出する点で他の統計手法とは異なる。

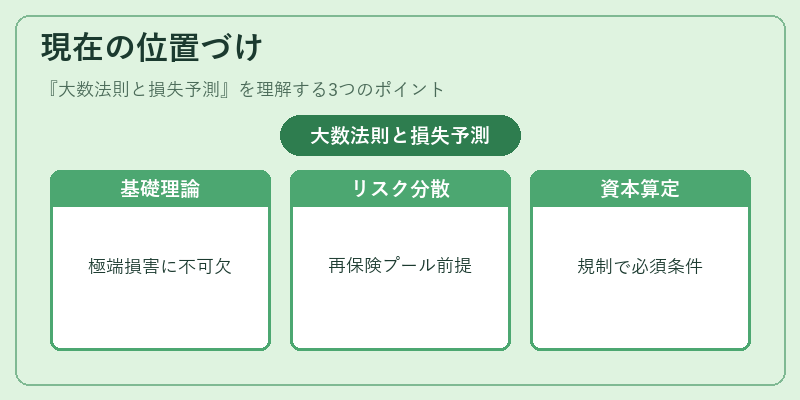

現在の位置づけ

近年、ビッグデータや機械学習が導入されつつあるものの、大数法則は依然として基礎理論として不可欠である。特に地震保険や自賠責保険など、極端な損害事象を含む商品では、再保険プールと組み合わせてリスクを分散させる際の前提モデルとなっている。また、ソルベンシーII等の規制枠組みでは、保険会社が保有する資本量を算定する際に、大数法則による損失予測が必須条件として位置付けられている。

×

続きを読むには確認が必要です