LIBORベーススワップとは、London Interbank Offered Rate(LIBOR)を基準金利とし、固定金利と変動金利のキャッシュフローを交換するデリバティブ取引である。

目次

概要

1970年代後半に米国企業間の短期資金調達が活発化するとともに、LIBOR が主要な基準金利として採用された。これに伴い、固定と変動金利を交換するスワップ市場が拡大し、金融機関やコーポレートが金利リスク管理の手段として利用できるようになった。LIBORベーススワップは、国際的な資金調達・投資戦略に不可欠なインフラである。

役割と機能

固定金利を受け取る側は変動金利の上昇リスクを回避し、変動金利を支払う側は金利低下時に利益を得る。企業は借入金利の変動リスクをヘッジし、金融機関はスワップ市場で流動性を供給することで収益源とする。また、投資家はレバレッジ効果やポートフォリオ調整に利用できる。

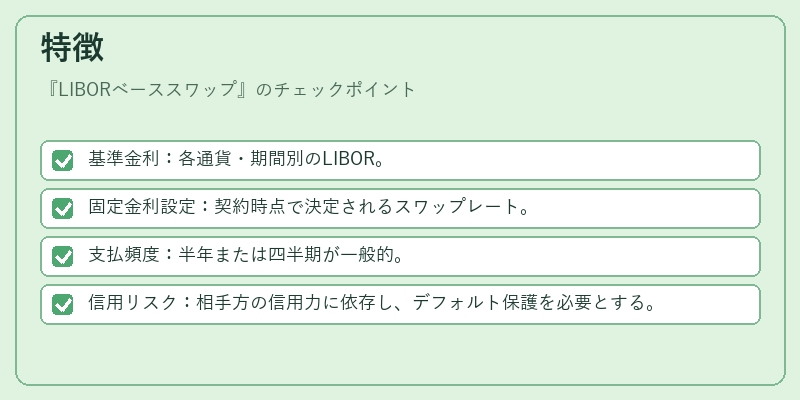

特徴

- 基準金利:各通貨・期間別のLIBOR。

- 固定金利設定:契約時点で決定されるスワップレート。

- 支払頻度:半年または四半期が一般的。

- 信用リスク:相手方の信用力に依存し、デフォルト保護を必要とする。

これらの要素が組み合わさり、金利スワップの基本構造を形成している。

現在の位置づけ

LIBOR の廃止予定に伴い、SOFR(米国)やEURIBOR(欧州)など代替基準金利への移行が進む。既存のLIBORベーススワップは段階的に転換・クリーンアップされ、新規発行は減少傾向にある。市場では既存ポジションの管理と規制強化が重要課題となっており、金融機関はリスク評価を見直す必要がある。

×

続きを読むには確認が必要です