NISA投資信託売却益課税とは、NISA口座内で取得した投資信託を売却して得た利益に対する税務上の取り扱いを指す。

目次

概要

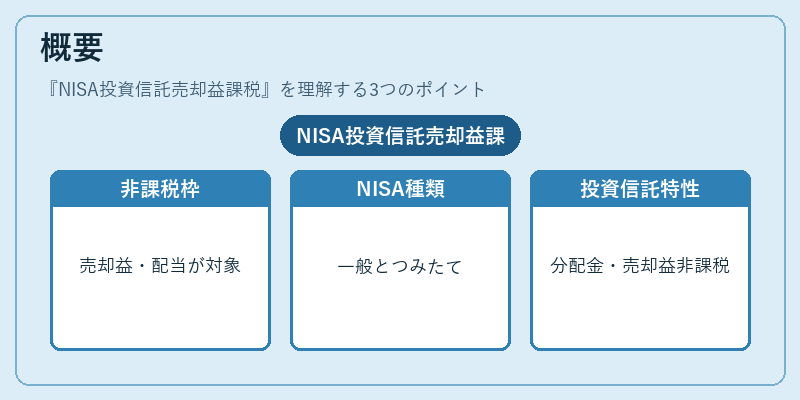

日本政府は貯蓄と長期投資を促進する目的から、2014 年に個人向け非課税口座「NISA」を創設した。NISA では、株式・投資信託等の売却益や配当金が一定額まで所得税・住民税の対象外となる制度である。投資信託は分配金と売却益が非課税になる点が特徴であり、個人投資家に対して大きな税制優遇を提供する。NISA 口座は「一般 NISA」と「つみたて NISA」の二種類が存在し、それぞれ年間拠出限度額や対象商品が異なる。

役割と機能

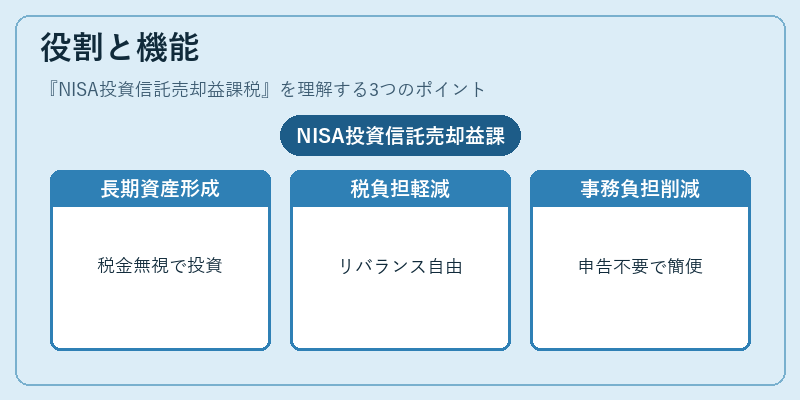

投資信託の売却益課税(非課税)制度は、個人投資家に対してリスクを取って長期的な資産形成を促すインセンティブとして機能する。税負担が軽減されることで、投資判断の際に税金を考慮せずにポートフォリオ構築やリバランスが可能となり、資産運用の自由度が向上する。また、売却益の非課税は、確定申告義務から除外されるため、投資家の事務負担を軽減し、金融市場全体の取引活性化にも寄与している。

特徴

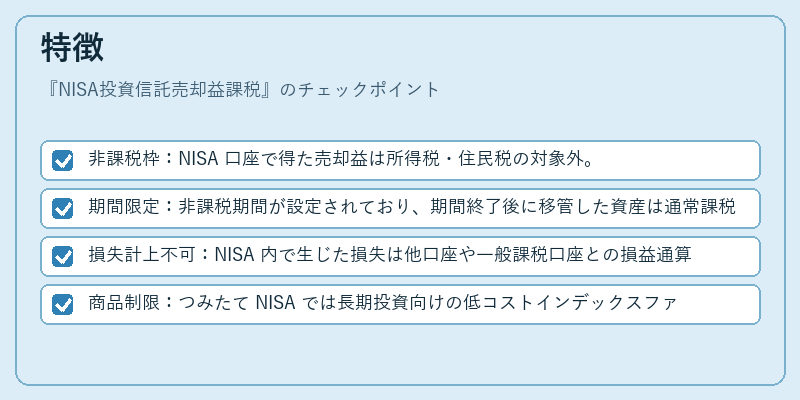

- 非課税枠:NISA 口座で得た売却益は所得税・住民税の対象外。

- 期間限定:非課税期間が設定されており、期間終了後に移管した資産は通常課税対象になる。

- 損失計上不可:NISA 内で生じた損失は他口座や一般課税口座との損益通算ができない。

- 商品制限:つみたて NISA では長期投資向けの低コストインデックスファンド等に限定される。

現在の位置づけ

近年、NISA の枠組みは「新NISA」として改定が行われ、年間拠出限度額や非課税期間の延長が検討・実施されている。この変更により、投資家はさらに大きな金額を非課税で運用できるようになり、個人資産形成の重要性が高まっている。対照的に、iDeCo など他の税優遇制度との併用では、同一投資対象を複数口座で保有することは原則として認められないため、投資戦略の設計時には各制度の制約とメリットを総合的に判断する必要がある。

×

続きを読むには確認が必要です