アクティブファンドのリスク調整リターンとは、投資家が受けるリターンをそのリスクレベルで割り、リスク単位あたりの効率性を測定した指標である。

概要

アクティブファンドは、ファンドマネージャーが市場平均を上回るリターンを追求するため、銘柄選択やタイミング判断を行う投資手法である。リスク調整リターンは、こうしたファンドの実績を単なるリターンだけでなく、投資に伴うリスクを考慮して評価するために開発された。リスクを無視したリターンは、過度にボラティリティの高いポートフォリオで高い数値を示す可能性があるため、投資判断に誤解を招く。リスク調整リターンは、投資家が同等のリスク水準でどれだけリターンを得られたかを比較可能にし、ファンドの運用効率を客観的に示す。

役割と機能

リスク調整リターンは、アクティブファンドのパフォーマンスを評価する際に以下の機能を果たす。

1. 比較基準の提供:同一リスクレベルで複数ファンドを比較でき、投資家が最適な選択を行える。

2. 運用方針の評価:リスクを抑えつつ高リターンを狙う戦略が実際に機能しているかを検証。

3. リスク管理の指標:ファンドマネージャーがリスクを適切にコントロールしているかを測定。

4. 報酬設計への活用:マネジメント報酬やインセンティブをリスク調整リターンに連動させることで、過剰リスクを取らない運用を促進。

実務では、シャープ比(リスクプレミアム ÷ 標準偏差)やトレイナーレシオ(ベータで割ったリスクプレミアム)などが代表的に使用される。これらは、リターンとリスクの関係を定量化し、ファンドの運用効率を数値化する。

特徴

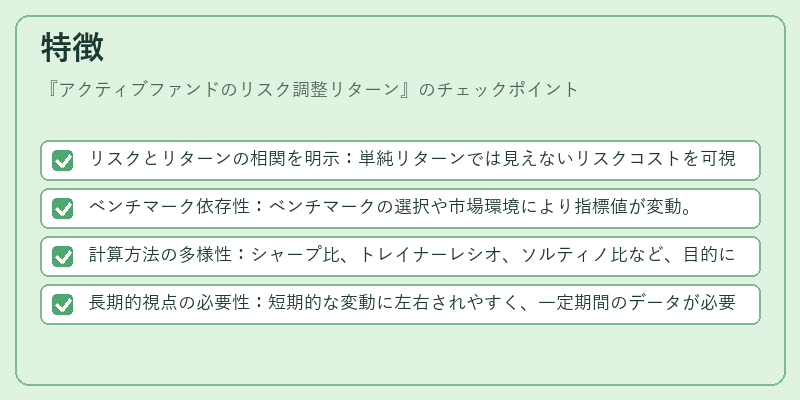

- リスクとリターンの相関を明示:単純リターンでは見えないリスクコストを可視化。

- ベンチマーク依存性:ベンチマークの選択や市場環境により指標値が変動。

- 計算方法の多様性:シャープ比、トレイナーレシオ、ソルティノ比など、目的に応じて選択。

- 長期的視点の必要性:短期的な変動に左右されやすく、一定期間のデータが必要。

リスク調整リターンは、投資家が「どれだけのリスクを取ったか」に対して「どれだけのリターンを得たか」を示すため、投資判断に不可欠な指標である。特に、アクティブファンドは市場平均を上回るリターンを狙うが、同時にリスクを増大させる可能性があるため、リスク調整リターンはそのバランスを測る重要な尺度となる。

現在の位置づけ

近年、パッシブ投資の拡大とともに、アクティブファンドの競争が激化している。リスク調整リターンは、投資家がアクティブファンドの価値を客観的に評価するための主要指標として位置づけられている。

- 規制・報告要件:金融庁や証券取引所は、ファンドの開示資料にリスク調整リターンの記載を推奨し、投資家保護を図っている。

- ESG投資との融合:環境・社会・ガバナンス(ESG)要因を組み込んだファンドでは、リスク調整リターンをESGスコアと併せて評価するケースが増加。

- テクノロジーの活用:AIや機械学習を用いたリスクモデルの精度向上により、リスク調整リターンの算出精度が向上し、投資判断の質が高まっている。

- 市場の動向:リスク調整リターンが高いアクティブファンドは、投資家からの資金流入が増える傾向にあり、ファンドマネージャーはリスク管理を重視するようになっている。

総じて、アクティブファンドのリスク調整リターンは、投資家にとってリスクとリターンのバランスを評価する不可欠な指標であり、現代の投資環境においてその重要性は増している。

続きを読むには確認が必要です