プロプライオシティとは、企業が自社の資本として保有する株式を指し、外部投資家に対して発行されていない株式である。

その存在は、企業が自己株式を取得・保有することで財務構造や経営戦略を柔軟に管理できる点に起因する。

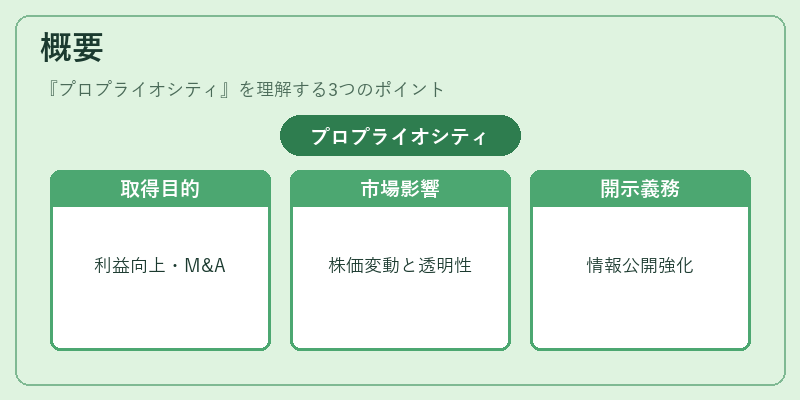

概要

プロプライオシティは、会社法上「自己株式」に相当し、企業が自らの株式を市場から買い戻すか、発行済み株式から取得したものを保有する状態である。

この概念は、株主総会における議決権や配当に関わる株式とは区別される。

自己株式の取得は、企業が市場価格より低い時に自社株を買い戻すことで資本構成を調整し、EPS(1株当たり利益)を向上させる手段として広く採用されてきた。また、従業員へのインセンティブプログラムやM&Aの対価としても利用される。

近年は、企業が自己株式を保有することで市場に与える影響や透明性の観点から、情報開示義務が強化されている。

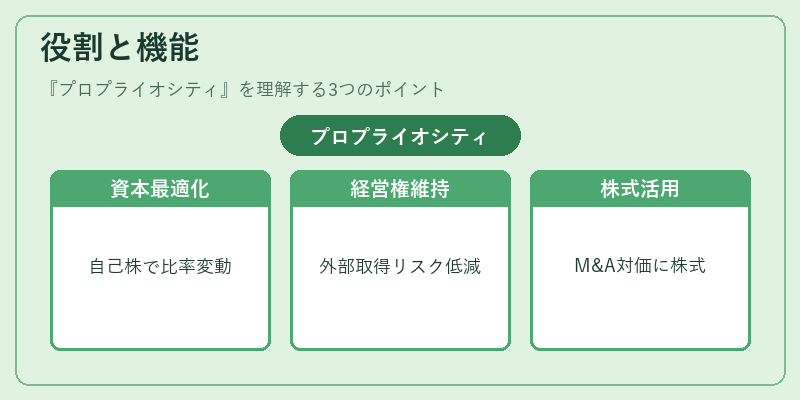

役割と機能

プロプライオシティは、以下のような場面で重要な役割を果たす。

1. 資本構成の最適化 – 自己株式保有により発行済み株式数が減少し、株主一人当たりの持分比率や配当金額が変動する。

2. 経営権の維持・強化 – 主要株主が自己株式を取得しておくことで、外部からの不正な株式取得リスクを低減できる。

3. 従業員インセンティブ – ストックオプションやRSU(制限付き株式ユニット)として発行される際に、自己株式がベースになることが多い。

4. M&A対価の提供 – 企業買収時に自己株式を対価とすることで、現金流出を抑えつつ交渉を円滑化できる。

5. 市場へのシグナル送信 – 自己株式取得は経営陣が自社の将来性を評価しているサインとして解釈されることもある。

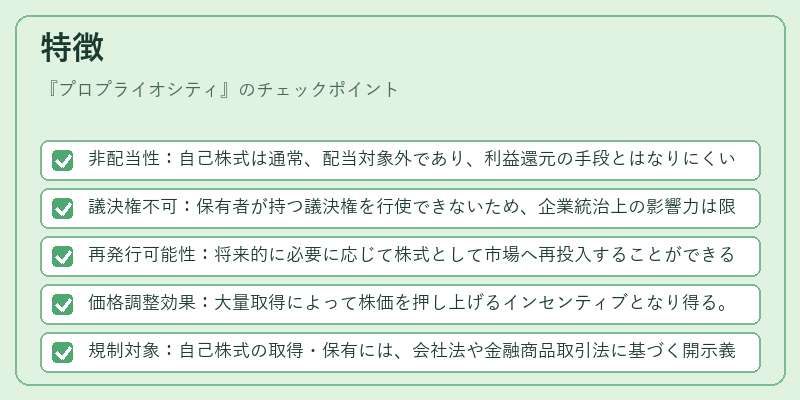

特徴

- 非配当性:自己株式は通常、配当対象外であり、利益還元の手段とはなりにくい。

- 議決権不可:保有者が持つ議決権を行使できないため、企業統治上の影響力は限定的。

- 再発行可能性:将来的に必要に応じて株式として市場へ再投入することができる。

- 価格調整効果:大量取得によって株価を押し上げるインセンティブとなり得る。

- 規制対象:自己株式の取得・保有には、会社法や金融商品取引法に基づく開示義務が課せられる。

現在の位置づけ

近年の企業統治改革と市場環境変化により、プロプライオシティは単なる財務調整手段を超えて重要な戦略資産となっている。

- 規制強化:自己株式保有額や取得方法について、上場会社への開示要件が厳格化され、投資家保護の観点から監査・報告義務が拡大している。

- ESG(環境・社会・ガバナンス)への影響:自己株式取得は企業価値向上に寄与する一方で、短期的な利益追求と長期的なサステナビリティの調和が問われる。

- 市場流動性への影響:大規模な自社株買いは市場の取引量を減少させ、流動性低下につながる懸念もある。

- 投資家コミュニケーション:自己株式取得に関する情報開示が投資判断の重要要素となり、企業は透明性と説明責任を重視している。

プロプライオシティは、企業が自社株を戦略的に保有・活用することで財務健全性や経営権構造を最適化し、市場との対話を通じて価値創造へ寄与する重要な概念である。

続きを読むには確認が必要です