再保険損害率とは、再保険契約において実際に支払われた損害金額を被保険者の保険料収入で割った比率である。

目次

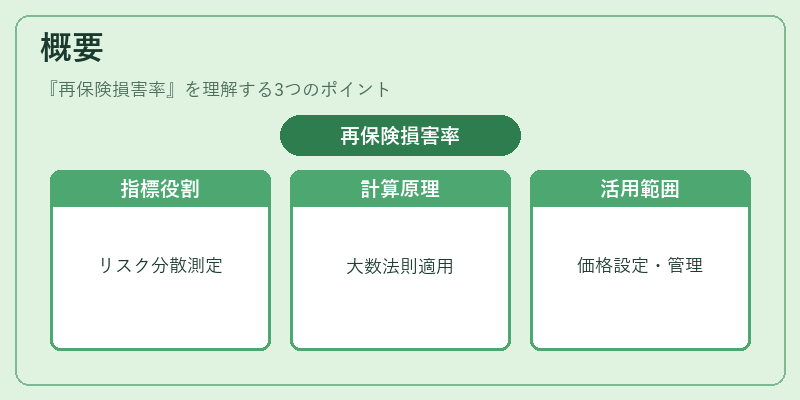

概要

再保険損害率は、保険会社がリスクを分散するために引き受ける再保険契約の実績指標として位置付けられる。元々は大数の法則に基づく損失予測と実際損害額との乖離を測定し、再保険の適正価格設定やリスク管理に活用されてきた。

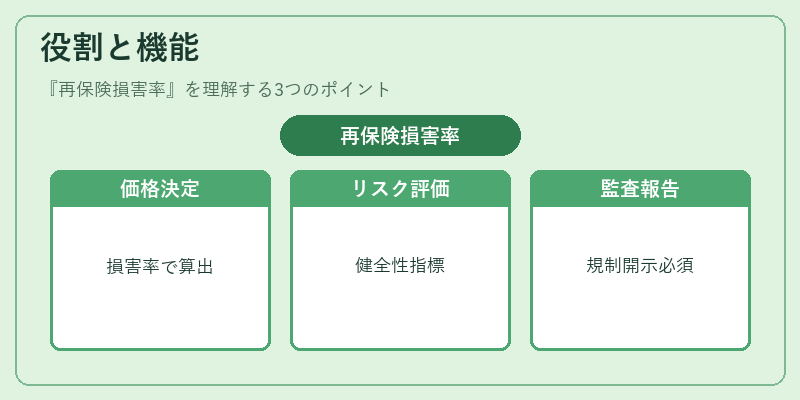

役割と機能

- 価格決定:再保険料率は損害率を基礎に算出される。高い損害率は保険会社に対して再保険料が上乗せされ、低い場合は減額される。

- リスク評価:再保険損害率はポートフォリオ全体の健全性を示し、ソルベンシーマージンや自己資本比率の計算に不可欠である。

- 監査・報告:金融庁等規制機関への開示資料として、再保険損害率は重要な指標となる。

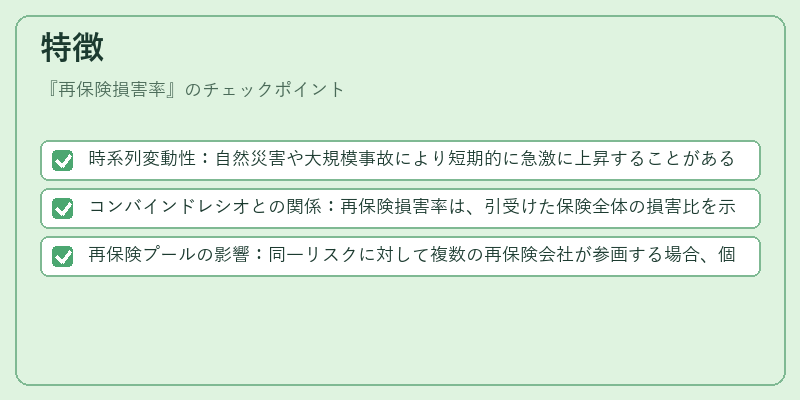

特徴

- 時系列変動性:自然災害や大規模事故により短期的に急激に上昇することがある。

- コンバインドレシオとの関係:再保険損害率は、引受けた保険全体の損害比を示すコンバインドレシオと併せて分析される。

- 再保険プールの影響:同一リスクに対して複数の再保険会社が参画する場合、個別損害率は平均化されやすい。

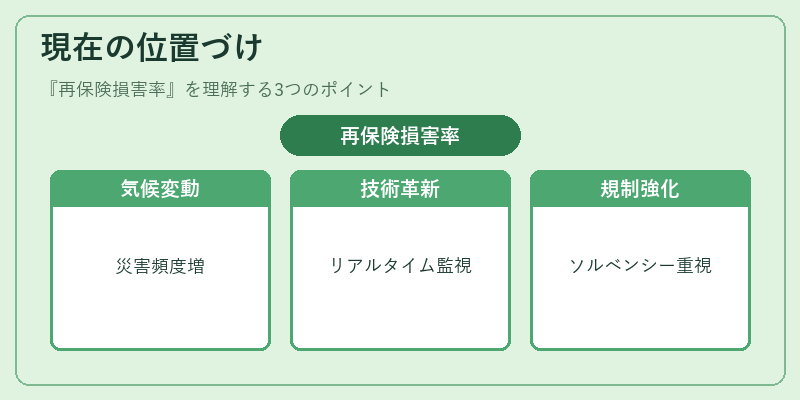

現在の位置づけ

近年、気候変動による自然災害頻度増加とともに、再保険損害率は保険業界全体で注目を集めている。大規模リスクに対するサブリミティー(次世代再保険)やデジタル化によるリアルタイムモニタリングの導入が進み、損害率の予測精度向上とリスク転移手法の多様化が推進されている。金融規制ではソルベンシーマージン計算における再保険損害率の重要性が強調され、監督機関は継続的なデータ開示を求めている。

×

続きを読むには確認が必要です