調整基準価格とは、投資信託やETFの資産価値を評価する際に、配当金、手数料、税金等の調整項目を反映させた基準価格である。

目次

概要

投資信託やETFは、基準価額を算出する際に、保有資産の時価総額から経費や税金を差し引く必要がある。調整基準価格は、こうした経費を除外した「実質的な投資価値」を示す指標として、投資家がファンドのパフォーマンスを正確に把握するために導入された。特に、税制優遇口座や分配型・無分配型ファンドの比較において重要となる。

役割と機能

- 投資判断の基準:投資家は調整基準価格を参照し、同一ファンド内の異なる口座タイプや税制優遇の有無を比較できる。

- パフォーマンス評価:経費率や税負担を除いた純利益を測定し、運用成績を公正に評価する。

- 規制対応:金融商品取引法等の開示義務により、投資信託は調整基準価格を開示することが求められ、投資家保護を強化している。

特徴

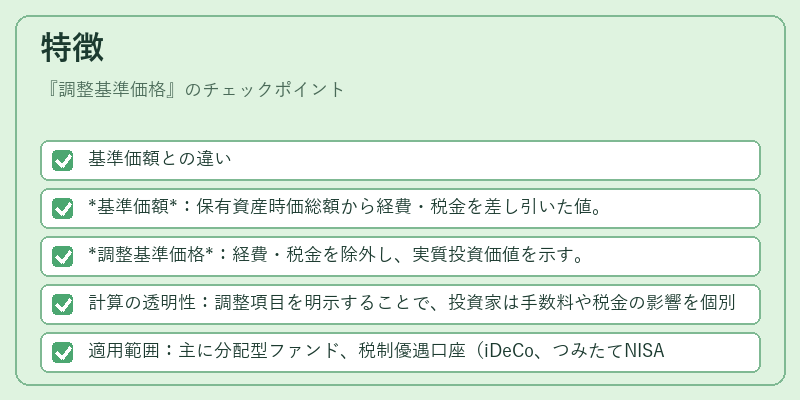

- 基準価額との違い

- 基準価額:保有資産時価総額から経費・税金を差し引いた値。

- 調整基準価格:経費・税金を除外し、実質投資価値を示す。

- 計算の透明性:調整項目を明示することで、投資家は手数料や税金の影響を個別に把握できる。

- 適用範囲:主に分配型ファンド、税制優遇口座(iDeCo、つみたてNISA)で利用される。

現在の位置づけ

調整基準価格は、投資信託・ETF市場において投資家保護と情報開示の観点から不可欠な指標となっている。近年は、分配型・無分配型の選択が増加し、税制優遇制度の拡充に伴い、調整基準価格の比較が投資判断の中心的役割を果たしている。また、投資信託運用会社は、調整基準価格を活用したパフォーマンス比較ツールを提供し、投資家の意思決定を支援している。

×

続きを読むには確認が必要です