利益剰余金とは、企業が事業活動で得た純利益のうち、配当や資本政策に充てずに内部留保した部分を示す勘定科目です。

概要

利益剰余金は貸借対照表上の自己資本項目として位置づけられ、過去の損益計算書から積み立てられる累積残高です。企業は毎期の純利益を「当期純利益」として計上し、そのうち配当金や株主還元に充てる分を差し引いた残余が利益剰余金へ流れます。

この勘定は、会計基準(IFRS・日本基準)によって「留保利益」または「累積損益」と呼ばれることもありますが、いずれも同一の概念を指します。利益剰余金は、企業活動の継続性や投資余力を示す重要な財務指標であり、株主価値創造に直結する内部留保の実態を把握するための基礎データとなります。

役割と機能

利益剰余金は企業の自己資本構成に直接影響し、以下のような役割を果たします。

- 投資資金源:設備投資やM&A、新規事業への資金調達に利用されるため、キャッシュフロー計算書上で「営業外収益/費用」とは別に内部留保として位置づけられます。

- 財務安定性の指標:自己資本比率やROIC(投下資本利益率)を算出する際、利益剰余金は「純粋な自己資本」部分として重要です。

- 配当政策の基盤:株主還元策において、配当性向を決定する上で残余利益がどれだけあるかが判断材料となります。

- 税務・会計上の留保義務:一定規模以上の企業は「利益剰余金の留保」や「資本準備金への振替」を行うことが法的に求められる場合があります。

実際の使用場面としては、経営層が資金調達戦略を立案する際、あるいは投資家が企業価値評価(DCF分析)を行う際に利益剰余金を参照します。さらに、連結会計では子会社の利益剰余金も合算されるため、グループ全体の財務健全性を測る指標となります。

特徴

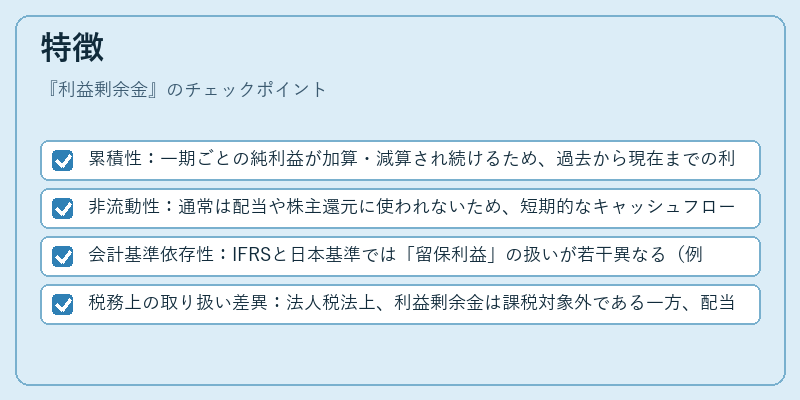

- 累積性:一期ごとの純利益が加算・減算され続けるため、過去から現在までの利益実績を反映する。

- 非流動性:通常は配当や株主還元に使われないため、短期的なキャッシュフローには直接結びつかない。

- 会計基準依存性:IFRSと日本基準では「留保利益」の扱いが若干異なる(例:減損処理のタイミング)。

- 税務上の取り扱い差異:法人税法上、利益剰余金は課税対象外である一方、配当として支払われると課税対象になる。

これらの特徴により、利益剰余金は企業内部の資本循環を把握するための不可欠な指標となります。

現在の位置づけ

近年の低金利・高インフレーション環境下では、企業が外部調達コストを抑えるために利益剰余金を積極的に活用する傾向があります。特に資本市場での株価上昇圧力が強い大手企業は、内部留保を増やすことで配当性向を低く設定し、株主還元よりも事業拡大へ投資するケースが増えています。

同時に、規制面では「資本準備金」への振替義務の強化や、企業結合(M&A)時の利益剰余金評価の透明性向上が求められています。さらに、ESG投資の拡大に伴い、利益剰余金を社会的インフラや再生可能エネルギーへの投資に充てる企業が増加し、社会貢献と財務健全性を両立させる動きも顕著です。

総じて、利益剰余金は企業の財務戦略における核となる指標であり、投資判断や経営評価の際には欠かせないデータとして位置づけられています。

続きを読むには確認が必要です