税引後当期利益とは、損益計算書において売上高から原価・販売費及び一般管理費等を差し引き、さらに法人税・住民税等の税金を控除した後残る純粋な当期の利益である。

目次

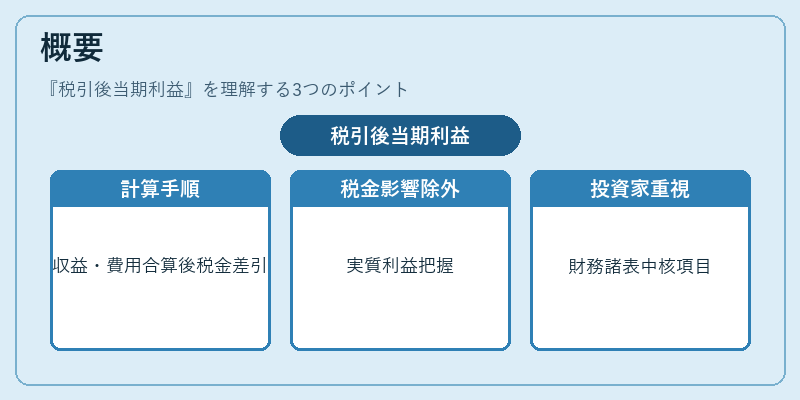

概要

企業が事業活動を通じて得た収益と費用を合算し、税務上認められる経費や減価償却などを差し引いた結果として計算される指標である。税金の影響を除外した前提で企業の実質的な利益力を把握するため、投資家・アナリストは財務諸表の中核項目として重視している。

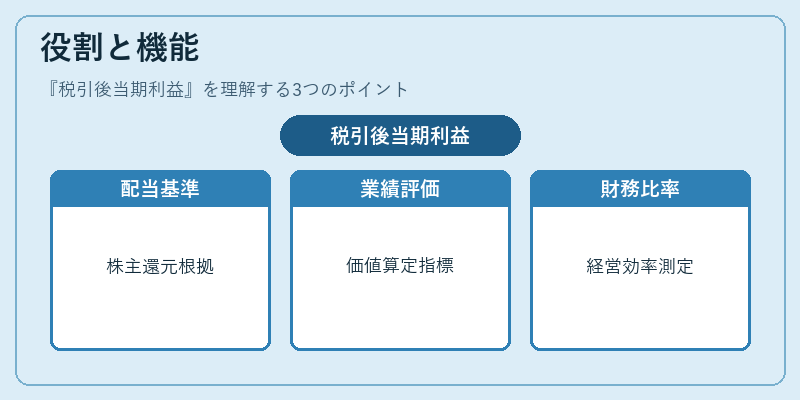

役割と機能

- 配当基準:株主還元の根拠となり、配当性向計算で使用される。

- 業績評価:企業価値評価においてP/E倍率やEV/EBITDA倍率のベースとして採用される。

- 財務比率:ROE(株主資本利益率)やROA(総資産利益率)の算出に必須で、経営効率を測る指標となる。

特徴

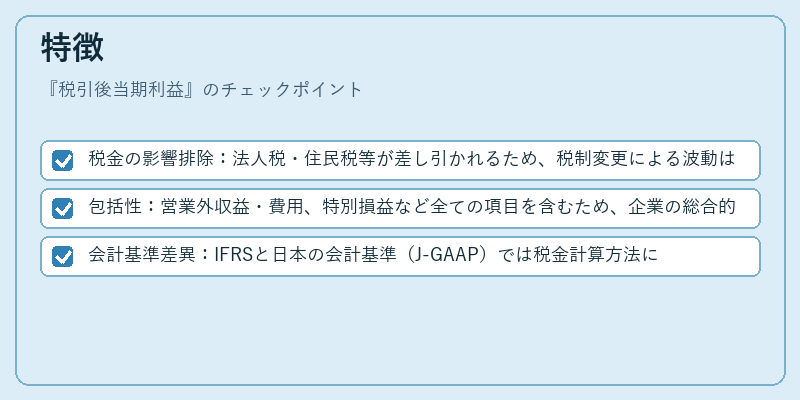

- 税金の影響排除:法人税・住民税等が差し引かれるため、税制変更による波動は残るものの、税前利益よりも実質的な経営成績を示す。

- 包括性:営業外収益・費用、特別損益など全ての項目を含むため、企業の総合的な財務パフォーマンスを把握できる。

- 会計基準差異:IFRSと日本の会計基準(J-GAAP)では税金計算方法に若干の違いがあるため、比較時には注意が必要である。

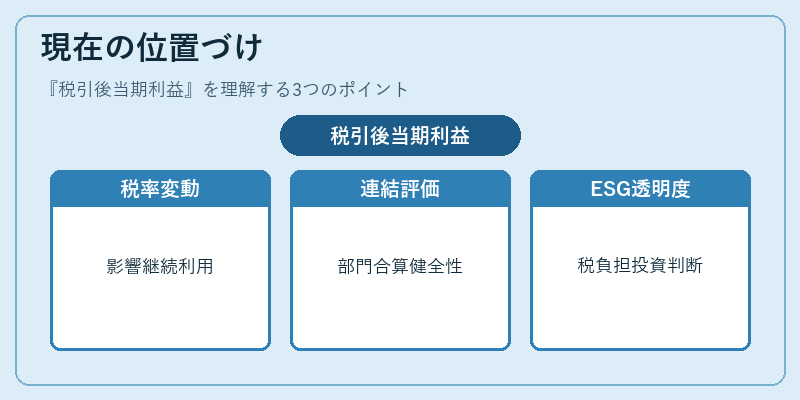

現在の位置づけ

近年の法人税率改定や国際的な税務調整(BEPS対策等)の影響を受けつつも、税引後当期利益は企業価値評価の中心指標として継続して使用されている。特に連結会計では各事業部門の純粋利益を合算することで、グループ全体の経営健全性を測る重要なデータ源となっている。また、ESG投資やサステナビリティ評価においても、税金負担が企業の社会的責任と結びつくケースが増えており、その透明性が投資判断材料として注目されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事