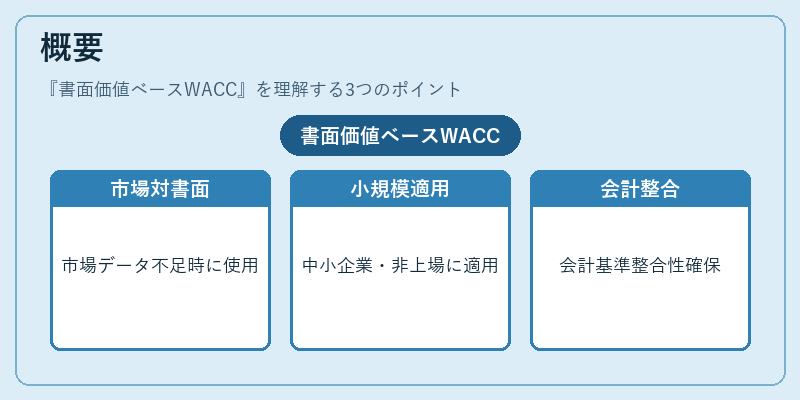

書面価値ベースWACCとは、企業の資本構成を帳簿価額(貸借対照表上の負債と株主資本)に基づいて算出する加重平均資本コストである。

概要

WACC(Weighted Average Cost of Capital)は、投資判断や企業評価における「機会費用」を定量化する指標であり、通常は市場価値を用いる。書面価値ベースWACC は、株式市場の価格変動や流動性リスクが不明確な中小企業・非上場会社、あるいは市場データが入手困難な国際環境で採用される。帳簿価額を利用することで、会計基準に沿った一貫した数値を得られ、財務諸表の比較性や内部統制と連携しやすいという利点がある。また、IFRS では「公正価値」への移行が進む中でも、旧来の帳簿基準に従うケースが残るため、書面価値ベースWACC は実務上重要な位置を占めている。

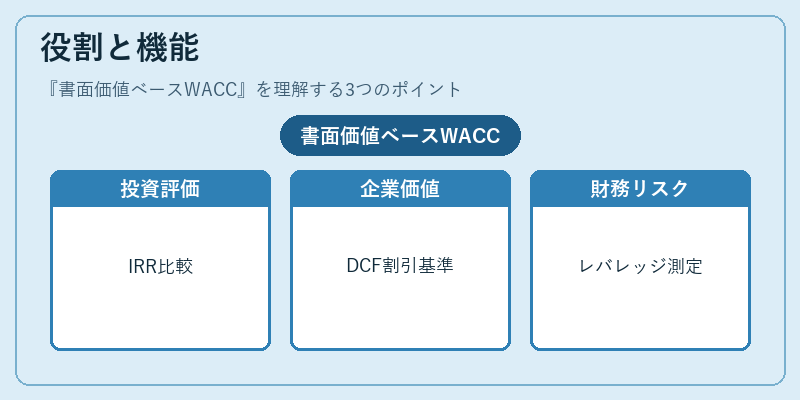

役割と機能

- 投資評価 – プロジェクトや買収案件の内部収益率(IRR)と比較し、資本コストを超えるかどうかを判断する。

- 企業価値算定 – DCF(Discounted Cash Flow)モデルで将来キャッシュフローを割引く際に用いられ、株主価値や事業価値の評価基準となる。

- 資本構造分析 – 負債比率・自己資本比率と合わせてレバレッジ効果を測定し、財務リスク管理に寄与する。

- 規制・報告要件 – 金融機関や上場企業の内部統制(IS)やガバナンス評価で、帳簿価額ベースのコスト計算が求められる場合がある。

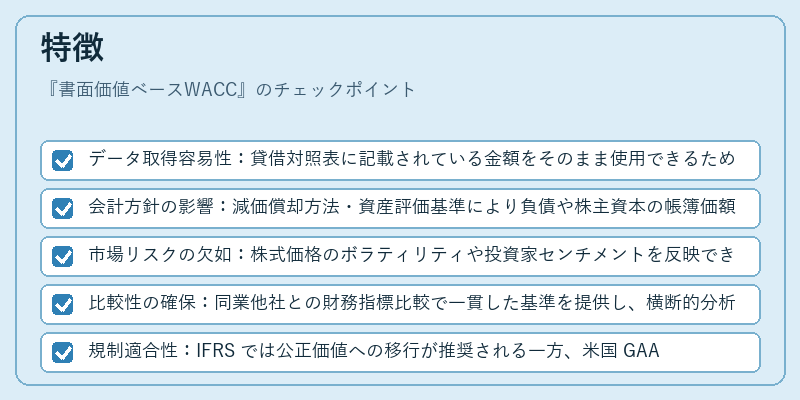

特徴

- データ取得容易性:貸借対照表に記載されている金額をそのまま使用できるため、外部市場情報への依存度が低い。

- 会計方針の影響:減価償却方法・資産評価基準により負債や株主資本の帳簿価額が変動し、結果としてWACC が大きく左右される。

- 市場リスクの欠如:株式価格のボラティリティや投資家センチメントを反映できないため、実際の機会費用と乖離する可能性がある。

- 比較性の確保:同業他社との財務指標比較で一貫した基準を提供し、横断的分析に有用。

- 規制適合性:IFRS では公正価値への移行が推奨される一方、米国 GAAP では帳簿価額の使用が許容されているため、地域差を考慮した運用が必要。

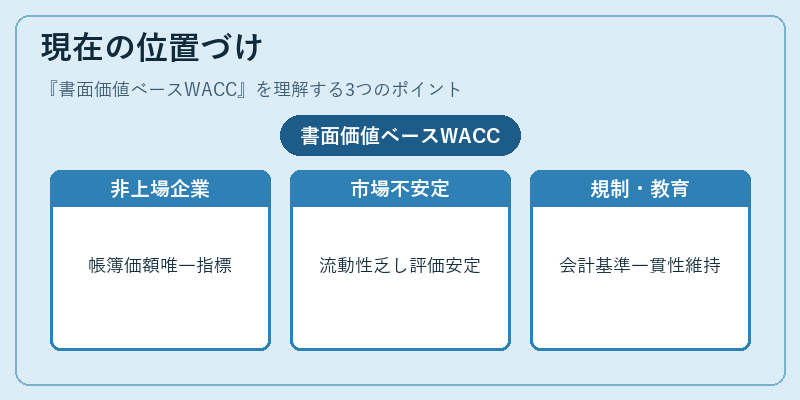

現在の位置づけ

近年、資本市場の透明性向上と投資家要求の高まりにより、市場価値ベースWACC が主流となっている。しかし、書面価値ベースWACC は以下の状況で依然として重要視されている。

- 非上場企業・中小企業:株式市場が存在しないため、帳簿価額が唯一の参考指標になる。

- 新興国・流動性乏しい市場:市場価格の変動幅が大きく、安定した評価を行うために帳簿基準が採用されることが多い。

- 内部統制と報告要件:企業内部での資本コスト算定や監査プロセスにおいて、会計基準に沿った一貫性を保つために使用される。

- 学術研究・教育:理論的説明や比較実証分析では、帳簿価額ベースのWACC を利用してモデル化しやすいという利点がある。

規制当局は市場情報の信頼性を重視する一方で、会計基準に沿った安定した評価方法として書面価値ベースWACC の位置づけを維持している。今後も、市場データと帳簿データの両者を組み合わせたハイブリッド手法が検討される可能性が高い。

続きを読むには確認が必要です